Wieder Krieg in Europa, hohe Inflationsraten, Energiewende mit ungewissem Ausgang – eine giftige Mischung, die die Menschen in Deutschland stark verunsichert und bereits spürbare Auswirkungen auf Bevölkerung und Wirtschaft hat. Waren die vergangenen Jahre noch von einer gigantischen Nachfrage nach Immobilien und von explodierenden Immobilienpreisen geprägt, sind diese Zeiten jetzt offenkundig vorbei. Von einem Einbruch der Nachfrage um 30% bis 40% sei die Rede, so der Vorsitzende von HAUS + GRUND MÜNCHEN, Rechtsanwalt Rudolf Stürzer, in seiner Begrüßung der Mitglieder im voll besetzten Festsaal des Löwenbräukellers. Auslöser für diese Trendumkehr seien vor allem die stark gestiegenen Darlehenszinsen. Diese hätten die Kalkulation vieler Bauherren und Käufer zu Fall gebracht. Doch es gebe auch eine gute Nachricht: In München sei auch nach Ansicht von Experten ein Preisverfall nicht zu erwarten. Die Preise hätten zwar nachgegeben, jedoch nicht annähernd so stark wie sie in der Niedrigzinsphase gestiegen waren. Es sei nicht unwahrscheinlich, dass sie in Teilbereichen noch weiter nachgeben. Doch mit einem Verfall der Preise sei nicht zu rechnen. Dafür gebe es plausible Gründe. Unverändert stehe der Münchner Wohnungsmarkt aufgrund des starken Zuzugs unter Druck. Auch der nach wie vor steigende Verbrauch an Wohnfläche pro Kopf führe zu einer Verknappung des Wohnungsangebots. Allein um den steigenden Verbrauch an Wohnfläche/Kopf auszugleichen, müssten in München ca. 10.000 neue Wohnungen gebaut werden. Tatsächlich würden – nach Abzug der Gebäudeabrisse – nur ca. 5.000 neue Wohnungen gebaut. Auch in der jetzigen, schwierigen Zeit übersteige die Nachfrage nach Wohnraum das Angebot bei Weitem. Das seit der Covid-19-Pandemie verbreitete Arbeiten im Homeoffice belaste den Wohnungsmarkt zusätzlich. Die Nachfrage nach bezahlbaren Mietwohnungen werde neuerdings auch durch viele gutverdienende Bürger befeuert, die ursprünglich den Bau eines Hauses oder den Kauf einer Eigentumswohnung beabsichtigt hatten, dies aber aufgrund der gestiegenen Darlehenszinsen vorerst zurückgestellt haben. Diese drängten nun ebenfalls in den Wohnungsmarkt und trieben die Preise nach oben. Der Mietwohnungsmarkt werde angesichts des ungebrochen steigenden Mietenniveaus voraussichtlich glimpflich davonkommen. Der Nachfragedruck sei hoch und werde auch im kommenden Jahr anhalten.

Auch ein weiterer Aspekt spiele eine wichtige Rolle: „Es wird praktisch nichts mehr gebaut.“, so Stürzer. Denn auch die Baupreise seien explodiert. Wenn überhaupt noch gebaut werde, dann für den Eigenbedarf, nicht zur Vermietung. Denn angesichts der aktuellen Preise und den Restriktionen rentiere sich das Vermieten nicht mehr.

Erschwerend hinzu kämen die energiepolitischen Vorgaben sowohl auf Bundesebene mit der Verschärfung des Gebäudeenergiegesetzes (GEG) und der Pflicht zu Hybrid-Heizungen, als auch auf EU-Ebene mit der EU-Gebäuderichtlinie. Hier laufe die Gesetzgebung völlig aus dem Ruder. Umweltschutz sei selbstverständlich eine gute Sache, aber er müsse auch noch bezahlbar sein, damit man auch weiterhin noch im eigenen Haus wohnen bleiben könne. Die Verschärfung des GEG sei im Übrigen nur der erste Schritt. Wesentlich härter werde die EU-Gebäuderichtlinie zuschlagen, mit der Immobilieneigentümern umfassende Dämmpflichten auferlegt werden. Viele in der Politik verstünden noch nicht, wie diese Vorgaben in der Praxis überhaupt umgesetzt werden könnten. Wie auch? Denn dies könne auch nicht funktionieren, weder technisch noch finanziell. Rudolf Stürzer versicherte den Mitgliedern, HAUS & GRUND werde alles in seiner Macht Stehende unternehmen, um „diesen Wahnsinn zu verhindern“.

Welche Ursachen diesen Entwicklungen zugrunde liegen und welche Auswirkungen diese auf Immobilieneigentümer in den kommenden Jahren haben werden, beleuchtete Prof. em. Dr. Dr. h.c. mult. Hans-Werner Sinn, Präsident a.D. des ifo Instituts, in seinem anschließenden Vortrag „Stagflation, Krieg und Energiewende – Ein schwieriges Umfeld für die Wohnungswirtschaft“.

Auf der am Vormittag stattgefundenen Pressekonferenz erläuterte RA Stürzer die Probleme, mit denen sowohl Eigentümer als auch Mieter in naher Zukunft konfrontiert sein werden:

Pflicht zu Hybrid-Heizungen ab 1. Januar 2024

Das „Habeck-Gesetz“ und EU-Gebäuderichtlinie sowie seine Folgen für die Wohnungsmieten in München standen im Vordergrund der Pressekonferenz. Die von der Bundesregierung geplante Verschärfung des GEG sehe vor, dass ab 1.1.2024 – von wenigen Ausnahmen abgesehen – nur noch so genannte Hybrid-Heizungen eingebaut werden dürfen, d.h. Heizungen mit fossilen Brennstoffen, z.B. Gas-Heizungen, zwingend zu 65 % mit erneuerbaren Energien kombiniert werden müssen. Bereits bei einem Einfamilienhaus beliefen sich die Kosten hierfür auf das Dreifache dessen, was die Erneuerung eines Öl- oder Gaskessels bisher gekostet haben, d.h. ca. € 50.000 statt ca. € 15.000 – € 20.000. Richtig teuer werde es, wenn die Hybrid-Heizungsanlage aufgrund einer schlechten Wärmedämmung des Hauses ineffizient arbeite, der Stromverbrauch der Wärmepumpe hoch sei und deshalb umfangreiche Wärmedämmmaßnahmen erforderlich würden. Kostentreibend sei ferner, wenn aufgrund der niedrigen Vorlauftemperaturen der neuen Hybrid-Heizungsanlage die Vergrößerung der Heizflächen, d.h. Wand- bzw. Fußbodenheizung statt Heizkörper, erforderlich sei, um angenehme Raumtemperaturen zu gewährleisten. Hier könnten Kosten im sechsstelligen Bereich anfallen.

Gleiches gelte bei Gasetagenheizungen, die vor allem in älteren Mietshäusern weit verbreitet seien. Falle diese in nur einer Wohnung irreparabel aus, müsse für das gesamte Haus eine Zentralheizung mit Hybrid-Technik eingebaut werden. Für diese Fälle habe die Bundesregierung die Frist zur Umstellung auf Zentralheizung von 6 Jahren auf 13 Jahre verlängert. Das führe aber dazu, dass auch eine neu eingebaute Gastherme noch vor Ablauf ihrer Lebensdauer durch eine Zentralheizung ersetzt und entsorgt werden müsse. Die Umstellung auf Zen-tralheizung in einem durchschnittlichen Mehrfamilienhaus verursache exorbitant hohe Kosten im sechsstelligen Bereich, u.a. durch das Verlegen der Heizleitungen von der zentralen Anlage in jede einzelne Wohnung, und ggf. durch den Einbau einer aufgrund der niedrigen Vorlauftemperatur erforderlichen Fußbodenheizung. Auch dieses Problem sei nach wie vor nicht gelöst.

Pflicht zu umfassender energetischer Sanierung

Noch eins obendrauf setze allerdings das, was aufgrund der EU-Gebäuderichtlinie auf Eigentümer und Mieter zukomme. Danach sollen alle Wohnhäuser bis 2030 mindestens die Energieeffizienzklasse E, und bis 2033 mindestens die mittlere Energieeffizienzklasse D erreichen. Die Energieeffizienzklasse E erreichten, erläuterte Stürzer, nur neuere Wohngebäude. 48% der Wohngebäude seien in die schlechteren Effizienzklassen F, G und H eingestuft. Die betreffe Wohnungen und Häuser mit einem Verbrauch von mehr als 160 kWh/m²/Jahr. Liege der Verbrauch einer 80 m² großen Wohnung über 1.300 m³ Gas bzw. 1.300 Liter Öl/Jahr oder eines 120 m² großen Einfamilienhauses über 2.000 m³ Gas bzw. 2.000 Liter Öl/Jahr, liege ein Sanierungsfall vor. Betroffen seien in München rund 400.000 nicht oder nur teilsanierte Wohnungen und Häuser. Die Aufrüstung auf die Energieeffizienzklasse E setze umfangreiche energetischen Sanierungsmaßnahmen voraus, je nachdem, in welchem energetischen Zustand sich die Immobilie befinde. Regelmäßig würden jedoch die Dämmung der Fassade, des Daches und der Geschoßdecken ebenso erforderlich sein wie der Einbau neuer Fenster und Türen mit Dreifach-Wärmeschutzverglasung. Bei einem Mehrfamilienhaus aus den 1950er und 1960er Jahren mit bauzeittypischem Standard können inklusive eventuell notwendiger Zusatzarbeiten, z.B. Dacheindeckung, und Nebenkosten für Energieberater und Architekt Kosten in Höhe von € 500 bis € 1.000/m² Wohnfläche anfallen. Bei einem Mehrfamilienhaus mit 12 Wohnungen und 800 m² Wohnfläche entstünden Kosten zwischen € 400.000 und € 800.000. Nach Abzug einer gegenwärtig noch nicht feststehenden staatlichen Förderung von eventuell 30% beliefen sich die Kosten noch immer auf € 280.000 bis € 560.000. Dies sind finanzielle Größenordnungen, die für Eigentümer selbstgenutzter Häuser und Wohnungen und Wohnungseigentümergemeinschaften nicht mehr bezahlbar seien. Laut einer Umfrage des VDIV unter 1.600 Hausverwaltern seien 96 % der Wohnungseigentümergemeinschaften nicht in der Lage, umfassende energetische Sanierungen vorzunehmen, weil die Instandhaltungsrücklagen hierfür nicht annähernd ausreichten und die Eigentümer nicht über die finanziellen Möglichkeiten verfügten, deutlich höhere Zahlungen für die Instandhaltungsrücklage oder Sonderumlagen zu leisten. Gleiches gelte für Mieter. Erneuere der Vermieter die Heizungsanlage freiwillig, d.h. nicht aufgrund eines Defekts oder aufgrund einer gesetzlichen Verpflichtung, könne er die aufgewendeten Kosten wie u.a. auch die Kosten der Wärmedämmmaßnahmen als Modernisierungskosten gemäß § 559 BGB auf die Miete umlegen. Die Jahresmiete stiege damit um 8% der auf die Wohnung entfallenden Kosten, maximal um mtl. € 3,00/m². Stürzer erläuterte dies an einem Beispiel: Müsse der Vermieter im kommenden Jahr aufgrund der Verschärfung des GEG die Gasheizung durch eine Hybridanlage mit Wärmepumpe ersetzen und im Jahr 2030 gemäß der EU-Gebäuderichtlinie umfangreiche Wärmedämmmaßnahmen durchführen, fielen nach Abzug der staatlichen Förderung Gesamtkosten von ca. € 900/m² Wohnfläche an. Die anteiligen Kosten für eine 80 m² großen Wohnung beliefen sich somit auf € 72.000. Diese Kosten könne der Vermieter in zwei Schritten auf die Miete aufschlagen: € 72.000 x 8% / 12 Monate = € 480/Monat, d.h. + € 6,00/m². Er könne also die Miete im Jahr 2024 um € 3,00/m² und nochmals im Jahr 2030 um weitere € 3,00/m², d.h. insgesamt um € 6,00/m² erhöhen. Bei einer durchschnittlichen Nettomiete für eine 80 m² große Wohnung aus den 1950er und 1960er Jahren würde sich die Miete von derzeit € 893 (€ 11,17/m² gemäß Mietspiegel 2023) um € 480 auf € 1.373, d.h. um mehr als 50%, erhöhen. Dass sich die Heiz- und Warmwasserkosten aufgrund der energetischen Sanierung von derzeit ca. € 150,00 voraussichtlich halbierten, sei nicht mehr als ein „Tropfen auf den heißen Stein“. Bewusst oder unbewusst – über die praktischen Probleme, die zusätzlich zu den exorbitanten Kosten der Umstellung auf eine Hybrid-Heizanlage mit Wärmepumpe bereits jetzt in großer Zahl aufträten, würden die Bürger nicht aufgeklärt.

- Vor allem in älteren Gebäuden mit schlechter Wärmedämmung arbeiteten Wärmepumpen ineffektiv und mit sehr hohem Stromverbrauch. Somit werde mit der Hybrid-Anlage einerseits zwar Gas eingespart, weil ein Teil der Wärme von der Wärmepumpe erzeugt werde. Andererseits benötige die Wärmepumpe ihrerseits Strom, der derzeit überwiegend mit klimaschädlicher Kohle oder Gas erzeugt werde. Positive Auswirkungen auf das Klima würden Hybrid-Anlagen erst dann haben, wenn der für die Wärmepumpe benötigte Strom aus erneuerbaren Energieformen komme.

- Luftwärmepumpen arbeiteten nicht geräuschlos. Es sei daher mit einer deutlichen Zunahme von Nachbarstreitigkeiten aufgrund der von Wärmepumpen verursachten Geräusche zu rechnen.

- Durch die bei bestimmten Typen gesetzlich vorgeschriebene, jährlich durchzuführende Druckprüfung entstünden erhöhte Betriebskosten.

- U.U. müssen aufgrund der zusätzlichen hohen Stromlast der Wärmepumpe der Strom-Hausanschluss verstärkt und der Sicherungskasten erneuert werden.

- Gegenwärtig werde noch überwiegend ein giftiges, durch Microplastikanteile krebserregendes Kältemittel (R410a) verbaut, da natürliche Kältemittel (R290) um ein Vielfaches teurer seien.

Statt die Umsetzung der unrealistischen Vorgaben des GEG und der EU-Gebäuderichtlinie zu „fordern“, sollte der Gesetzgeber dies vielmehr „fördern“. Realisierbar seien diese Vorgaben nur dann, wenn die Zeiträume für ihre Umsetzung deutlich, d.h. um mindestens 10 Jahre, gestreckt würden. Zudem müssten Förderprogramme und Zuschüsse deutlich aufgestockt und mit attraktiven steuerlichen Abschreibungen Anreize für eine freiwillige schnellere Umsetzung geschaffen werden, erklärte Stürzer. Öffentliche und Nicht-Wohngebäude sollen gemäß der EU-Gebäuderichtlinie bereits bis 2027 die Energieeffizienzklasse E und bis 2030 die Effizienzklasse D erreichen. Darüber hinaus sollen die Mitgliedsstaaten sicherstellen müssen, dass neue Gebäude, die von öffentlichen Behörden genutzt werden, ab 1.1.2026 und alle anderen neuen Gebäude ab 1.1.2028 als Null-Emissions-Gebäude errichtet werden. Dies habe nicht nur zur Folge, erläuterte Stürzer, dass Eigentümer und Mieter nicht nur mit exorbitant hohen Kosten der von ihnen selbst genutzten Immobilie belastet würden. Sie zahlen zusätzlich mit ihren Steuern die notwendigen energetischen Sanierungsmaßnahmen an allen öffentlichen Gebäuden, d.h. an Schulen, Krankenhäusern, Verwaltungsgebäuden etc., deren energetischer Zustand meist schlechter sei als die Gebäude privater Eigentümer und daher einen nochmals erheblich größeren Sanierungsaufwand erfordern.

Vermieten? – Frust und unkalkulierbare Risiken erreichen Kipppunkt!

Weiteres Thema der Pressekonferenz waren der Frust und der Ärger der Münchner Haus- und Wohnungseigentümer, der dazu führe, dass immer mehr Eigentümer, insb. von Mehrfamilienhäusern, beabsichtigen, ihre Immobilien zu verkaufen. Die Zahl der zum Kauf angebotenen Häuser und Wohnungen sei in München innerhalb eines Jahres um 55% gestiegen (von 1.184 im Januar 2022 auf 1.839 im Januar 2023). Über 60 Häuser mit insgesamt ca. 2.000 Wohnungen seien der LH München inzwischen zum Kauf angeboten worden. Laut Presseberichten könne sich OB Dieter Reiter das nicht erklären. HAUS + GRUND MÜNCHEN könne die Gründe hingegen klar benennen:

Unter Münchens Haus- und Wohnungseigentümern gäre es schon seit Langem. Eine zunehmend einseitig auf den Mieter ausgerichtete Gesetzgebung und Rechtsprechung, habe, da sie die Schaffung neuen Wohnraums verhinderten, zwar nicht den Anstieg der Mieten in Ballungsräumen wie München verhindern können, aber Eigentümer und Vermieter zunehmend frustriert und verärgert. Gründe der Verärgerung sei ein ausufernder Verwaltungsaufwand mit immer höheren Anforderungen, z.B. an Betriebskostenabrechnungen, Steuererklärungen, sowie die Pflicht zum Einbau funkablesbarer Geräte etc. Die Liste ließe sich, so Stürzer, beliebig fortsetzen. Aktuellstes Beispiel sei die „Daumenschraube“ CO2-Steuer. Sie werde immer stärker angezogen, um die Eigentümer zu teuren energetischen Sanierungen zu zwingen.

Weiterer Grund sei die Angst gerade älterer Haus- und Wohnungseigentümer, sich die umfangreichen energetischen Sanierungsmaßnahmen nicht leisten zu können, zu denen sie in den nächsten Jahren gezwungen werden sollen. Die Vermieter könnten auch nicht ernsthaft mit einer zumindest teilweisen Umlage der Kosten auf die Mieter rechnen. Diese Modernisierungsumlage sei bereits in der Vergangenheit kontinuierlich reduziert worden – von früher 14% auf jetzt 8%. Nach dem Willen von Mieterverbänden solle sie für energetischen Sanierungen gänzlich abgeschafft werden. Dann bliebe der Eigentümer vollends auf Sanierungskosten von mehreren € 100.000 für ein Mietshaus sitzen, kritisierte Stürzer. Wie insb. ältere Eigentümer diese Kosten finanzieren sollen, lasse die Politik bisher weitgehend im Unklaren. Die Folgereaktion auf Seiten der Eigentümer sei oftmals „Wer weiß, was denen noch alles einfällt. Dann jetzt lieber schnell verkaufen!“. Daher beobachteten Makler stark gestiegenen Beratungsbedarf bei Eigentümern von Mehrfamilienhäusern, die sich über einen Verkauf ihrer Immobilien informieren möchten. Dies wachse sich auch zu einem Problem für die Mieter aus. Die LH München habe aus finanziellen Gründen nicht die Möglichkeit, sämtliche angebotenen Häuser aufzukaufen. Somit verbleibt nur der gewerbliche, häufig im Ausland ansässige Investor, dessen Finanzierer und Anleger höchstmögliche Ausschüttungen und Renditen erwarteten. Wenn dies so eintrete, wehe in Münchens Mietshäusern „ein anderer Wind“ mit den allseits bekannten Folgen, befürchtet Rudolf Stürzer.

Neuer Münchner Mietspiegel 2023 – Willkommen in der Wirklichkeit!

-

Abschließendes Thema der Pressekonferenz war das Inkrafttreten des neuen Münchner Mietspiegels 2023. Die Rechtsabteilung von HAUS + GRUND MÜNCHEN registrierte seit Erscheinen des neuen Mietspiegels 2023 Mitte März 2023 eine deutliche Zunahme von Mieterhöhungen. Die 25 Juristinnen und Juristen berichteten von einem Anstieg bei der Beratung und Durchführung von Mieterhöhungen zwischen 50% und 100%.

Die durchschnittliche Nettokaltmiete sei seit dem letzten Mietspiegel 2021 von € 12,05/m² auf € 14,58/m², d.h. um + 21%, gestiegen, und dies innerhalb von zwei Jahren. Dies habe im Münchner Sozialreferat und bei Mieterverbänden für große Aufregung und die erneute Forderung nach einem Mietenstopp durch den Gesetzgeber gesorgt. OB Dieter Reiter bezeichnete die Zahlen als „niederschmetternd“. Dabei werde, erläuterte Stürzer, allerdings ausgeblendet, dass seit dem letzten Mietspiegel 2021 nicht die Mieten als solche, sondern lediglich die Mietspiegelwerte stark gestiegen seien: Die Stadt hatte bereits für den Mietspiegel 2021 die Daten durch ein Marktforschungsunternehmen erheben und vom Lehrstuhl für Statistik an der Universität München auswerten lassen. Das Ergebnis der Auswertungen, für die dem Steuerzahler Kosten in Höhe von mehreren € 100.000 entstanden seien, habe die Stadt vernichten lassen, da sie die Mietwerte als zu hoch ansah. Die Corona-Pandemie habe, so die Stadt, das Ergebnis zu Ungunsten der Mieter verfälscht. Eine Begründung, so Stürzer, die sich jetzt als unzutreffend erwiesen habe. Nach den HAUS + GRUND MÜNCHEN vorliegenden Daten habe die Durchschnittsmiete 2021 bereits € 13,80/m² betragen. Mit der von der Stadt anschließend in Auftrag gegebenen und erneut Kosten verursachenden Fortschreibung des Mietspiegels 2019 durch den Lebenshaltungskostenindex, der damals eine Steigerungsrate von + 1,6% pro Jahr auswies, konnte die Stadt die durchschnittliche Mietspiegelmiete 2021 künstlich auf einen Wert von € 12,05/m² bringen. Für 2023 war eine nochmalige Fortschreibung nach dem Lebenshaltungskostenindex gesetzlich nicht mehr zulässig – und wäre angesichts der derzeitigen Indexentwicklung auch nicht im Sinne der Stadt. Daher mussten die Daten für den Mietspiegel 2023 nochmal erhoben und nach dem von HAUS + GRUND MÜNCHEN 2019 vor dem Bayerischen Verwaltungsgerichtshof erstrittenen Urteil auch veröffentlicht werden. Diese Umstände hätten jetzt zu dem starken Anstieg auf zumindest annähernd realistische Mietwerte geführt. Vermieter, die aufgrund der vorangegangenen Mietspiegel an der Erhöhung der Miete gehindert gewesen seien, holten diese jetzt nach.

Eine vergleichbare Entwicklung sei bei an Indexklauseln gebundene Wohnungsmieten zu beobachten. Ca. 40% aller Wohnungsmietverträge in München enthalte eine Indexmietenvereinbarung. Bei diesen richteten sich Mieterhöhungen nicht nach dem Mietspiegel, sondern ausschließlich nach dem Lebenshaltungskostenindex (Verbraucherpreisindex für Deutschland). Dieser sei in den vergangenen zehn Jahren um lediglich 20% gestiegen, die Mieten in diesem Zeitraum hingegen um 30%. Deshalb lägen bei älteren, d.h. vor zehn oder 15 Jahren abgeschlossenen Indexmietverträgen z.T. deutlich unter der ortsüblichen Miete. Diese Mieten würden derzeit am häufigsten erhöht. Gleichzeitig sei jedoch zu beobachten, dass vor allem Vermieter, die in den letzten Jahren eine ortsübliche Miete, gekoppelt an eine Indexklausel, vereinbart hätten, den Beratungen und Empfehlungen von HAUS + GRUND MÜNCHEN folgend nur einen Teil der gesetzlich zulässigen Indexerhöhung geltend machten.

-

Thema des Vortrages auf der am 25.4.2023 abgehaltenen Jahreshauptversammlung von HAUS + GRUND MÜNCHEN war „Stagflation, Krieg und Energiewende – Ein schwieriges Umfeld für die Wohnungswirtschaft“. In seinem Referat erläuterte Prof. em. Dr. Dr. h.c. mult. Hans-Werner Sinn, Präsident a.D. des ifo Instituts, die Auswirkungen des für die Wohnungswirtschaft aktuell schwierigen Umfeldes, das vom Krieg in der Ukraine, Stagflation und Energiewende geprägt ist. Während in München der Rückgang der Immobilienpreise moderat sei, müsse für den restlichen Teil des Landes von einem regelrechten Verfall der Immobilienpreise gesprochen werden. Seit einiger Zeit habe sich eine Reihe von Dingen ereignet, die zwar für sich gesehen passieren könnten, deren gleichzeitiges Auftreten jedoch unwahrscheinlich sei. Hier handelte es sich um die Covid-19-Pandemie, den Angriff Russlands auf die Ukraine, die Sabotage an der nach Deutschland führenden Gas-Pipeline Nordstream 2, „Italienische Verhältnisse“ in Großbritannien, gekennzeichnet von Kapitalflucht und drei Regierungen in nur einem Jahr, eine galoppierende Inflation und eine neue Bankenkrise.

Vertrauen in die Zukunft auf dem Tiefpunkt

Das Vertrauen der Deutschen in die Zukunft befinde sich (Stand: Ende 2022) nach einer Umfrage des Meinungsforschungsinstituts Allensbach auf dem niedrigsten Wert seit Gründung der Bundesrepublik Deutschland. Der Optimismus der Deutschen sei auch schon bisher durch eine Reihe von Krisen erschüttert worden. So war der Anteil der zuversichtlich in die Zukunft Blickenden während des Korea-Krieges (1950) auf 27% gesunken, während des Mauerbaus und der Kuba-krise 1961 auf 44%, in der 1. Ölkrise 1973 auf 30%, in der 2. Ölkrise 1978/1980 auf 34%, während des Putsches in Moskau 1991 auf 37%, nach dem Anschlag auf das World-Trade-Center in New York am 11.9.2001 auf 31% und in der Lehman-Finanzkrise 2008 auf 34%. Mit dem Ukraine-Krieg jedoch sank das Vertrauen der Deutschen in die Zukunft auf 23% und damit auf den bisher niedrigsten Wert. D.h., noch nie in der Geschichte der Bundesrepublik Deutschland sei der Pessimismus so groß gewesen.

Dieser Pessimismus sei nicht unbegründet, erklärte Prof. Sinn, denn die Lage sei in der Tat außerordentlich schwierig. Den bedeutendsten Anteil hieran habe die hohe Inflation. Bereits 2020 hätten manche Volkswirte sie kommen sehen, so auch er. In einem Vergleich der seit 2006 von der Statistikbehörde der EU (Eurostat) aufgezeichneten Inflationsraten mehrerer europäischer Länder und der USA ergebe sich bei den Spitzenwerten im Jahr 2022 folgendes Bild: Schweiz 3,3%, Frankreich 7,3%, USA 8,9%, EURO-Raum 11%, Spanien 10,6%, Deutschland 11,6%, Österreich 11,6%, Italien 12,6%, Niederlande 17,1%, Lettland 22,1%, Litauen 22,5%, Estland 25,2%. Das Schlimmste scheine vorbei zu sein, die Inflationsrate sinke. Gleichwohl bewege sie sich auf nach wie vor hohem Niveau. So etwas haben man in den vergangenen 30 Jahren noch nicht erlebt. Doch es sei keineswegs so, dass nicht auch schon davor Inflationsraten hoch gewesen seien.

Am Beispiel der Inflation bei den Gewerblichen Erzeugerpreisen in Deutschland im Zeitraum 1950 bis Februar 2023 verdeutlichte Prof. Sinn die Entwicklung. Gewerbliche Erzeugerpreise seien die Preise, die Firmen an andere Firmen bezahlten, um Güter zu erwerben, die sie zur Herstellung ihrer Produkte benötigen. In der Kette der Verkäufe von Firma an Firma stiegen die Preise gleichsam wie in einer Kaskade. Das Statistische Bundesamt errechnete für September 2022 einen Anstieg um 45,8%. Dies sei der bei weitem höchste Wert in der Geschichte der Bundesrepublik. Im Korea-Krieg 1950 lag der Preisanstieg bei 23%, in der 1. Ölkrise 1973 bei ca. 15%. Ein Anstieg bei den Gewerblichen Erzeugerpreisen gehe dem bei den Preisen für Konsumgüter ca. 4 bis 5 Monate voraus. Ihre Ausschläge seien aufgrund der Preiskaskade zwischen den Firmen stärker als später beim Preisanstieg bei Konsumgütern. Erfahrungsgemäß übertrage sich deren Preisanstieg zu ca. 1/3 auf die Konsumgüterpreise. Längerfristig gesehen seien beide Inflationsraten jedoch gleich, z.B. im Jahrzehnt der 1970er Jahre 5,2% (Gewerbliche Erzeugerpreise) und 5,1% (Konsumgüterpreise).

Stagnation + Inflation = Stagflation

Was sei nun unter einer „Stagflation“, die aktuell das Wirtschaftsgeschehen in Deutschland präge, zu verstehen? In einer Krise fehlten meist die Nachfrager. Die Firmen könnten nicht so viel verkaufen, wie sie wollten. In diesen Fällen handelte es sich um eine „Keynesianische Krise“. In der aktuellen Situation sei es jedoch genau umgekehrt. Die Nachfrage nach Gütern sei sehr wohl vorhanden. Aber die Firmen könnten aufgrund der fehlenden „Vorprodukte“, die sie zur Herstellung ihrer Produkte benötigen, nicht liefern. „Was ist die tatsächliche Ursache der Stagflation heute?“ Hier weise jeder Akteur die Schuld von sich. Doch man müsse, so Prof. Sinn, den Blick nur auf das Jahresende 2021 richten, also auf einen Zeitpunkt, zu dem der Angriff auf die Ukraine noch gar nicht stattgefunden habe. Schon im Dezember 2021 lag der Anstieg der Gewerblichen Erzeugerpreise mit 24,2% bei einem in der Geschichte der Bundesrepublik historischen Höchstwert. Der im Februar 2022 entfesselte Krieg gegen die Ukraine habe mit dem Stopp der Gaslieferungen nach Deutschland lediglich einen weiteren Beitrag zum Anstieg der Inflation geleistet. Hilfreich sei der Blick auf die monatlichen deutschen Gas-Importmengen bis zum 31.03.2023. Verglichen mit dem Stichmonat Dezember 2021 seien die Gaslieferungen aus Russland selbst bei Kriegsbeginn am 24.2.2022 unverändert gewesen. Die Liefermenge war sogar geringfügig gestiegen. Erst im Mai 2022 erfolgte eine Reduzierung der Gaslieferungen, und mit der Explosion der Pipeline Nordstream 2 am 26.9.2022 schließlich auf Null. Die Inflation sei nicht vorbei, warnte Sinn. Sie sinke lediglich in Teilbereichen. Bei den Energiepreisen sei das Schlimmste überwunden. Auch die Spritpreise seien wieder auf ein normales Niveau gefallen. Insgesamt jedoch gehe die Inflationsrate aufgrund der sog. Kerninflation, bei der die Energiepreise außen vor bleiben, nicht zurück. Die Inflation habe nämlich andere Ursachen: Seit Ende 2021 war in der EURO-Zone und auch in Deutschland ein steiler Anstieg der Inflationsrate auf 7,5% zu verzeichnen. Dies sei, so Prof. Sinn, der harte Sockel der Inflation, der mit der Höhe der Energiepreise nichts zu tun habe. Eine Inflations-Entwarnung sei deshalb derzeit nicht möglich.

„Wie kam es zur Inflation? Was ist das Streichholz? Was ist der Zunder?“

Die Antwort sei klar, so Prof. Sinn. Das Zündholz war die Covid-19-Pandemie, mit den von ihr ausgelösten weltweiten Lock-Downs und Produktions-Stopps bei gleichzeitig fortbestehender Nachfrage nach Produkten. Eine große Nachfrage stand einem viel zu geringen Angebot gegenüber. Dies habe den Firmen ermöglicht, die Preise zu erhöhen. Auch die Nachfrager selbst haben sich gegenüber den Firmen mit Preisgeboten überboten, vor allem im Handel zwischen den Firmen. Ursache, weshalb nichts mehr produziert worden sei, sei die Unterbrechung der Lieferketten gewesen. Aufgrund seiner strengen Corona-bedingten Quarantäne-Regeln waren sämtliche Häfen in Südchina gesperrt. Die Frachtschiffe konnten ihre Ladung nicht löschen und keine Waren aus China in die Welt hinaus transportieren. Dies habe für die Industrien der westlichen Welt erhebliche Probleme verursacht, da sie die in China hergestellten Vorprodukte für ihre eigene Warenproduktion benötigten. Gerade die Abhängigkeit Deutschlands von Vorprodukten aus China habe ein unglaubliches Ausmaß, das die Abhängigkeit von russischem Gas weit übersteige. Auf dem Bau hätten sich die Lieferzeiten verdoppelt bis vervierfacht. Als Folge der Engpässe auf den Weltmeeren habe sich der globale Frachtpreisindex im Zeitraum August 2019 bis August 2021 verachtfacht. Danach sei er bis März 2023 wieder auf 1/8 gesunken und bewege sich wieder auf dem Ausgangsniveau im August 2019.

Dramatisch gestiegene Geldmenge als Inflationsbeschleuniger

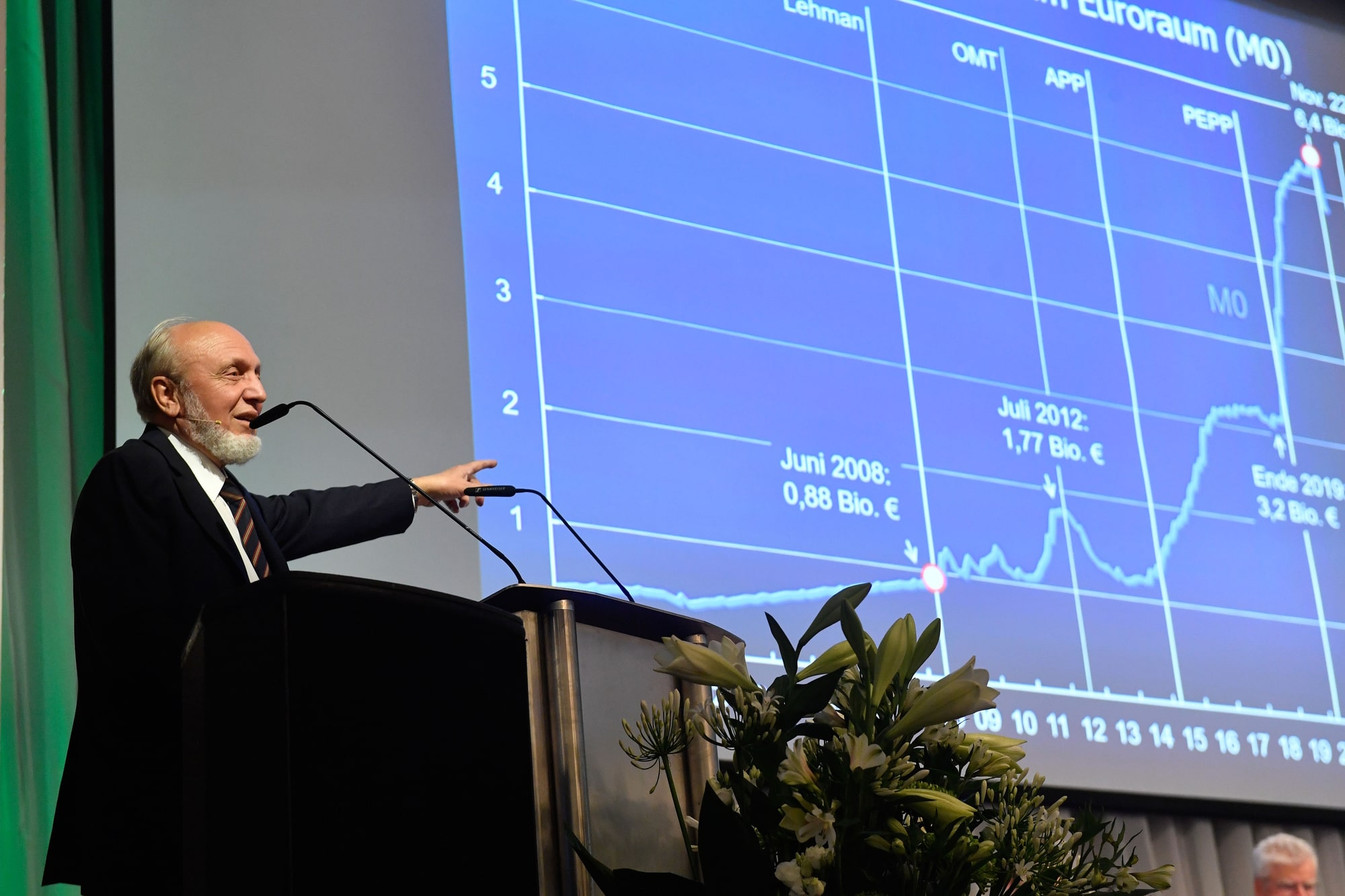

„War die Covid-19-Pandemie das Zündholz, was ist dann der Zunder, also das Stroh?“ Die Antwort sei bei den Staaten und bei der Europäischen Zentralbank (EZB) zu suchen, erklärte Prof. Sinn. Die EZB habe riesige Mengen „Geld gedruckt“ und es den Staaten im Wege des Ankaufs ihrer Schuldpapiere zur Verfügung gestellt. Dadurch seien die Euro-Länder in die Lage versetzt worden, ihre Transferprogramme, z.B. Kurzarbeitergeld, zu bezahlen. Dadurch habe der Staat die Nachfrage aufrechterhalten. Hätte er dies nicht getan, wäre die Nachfrage zurückgegangen, mit der Folge, dass auch während der Corona-Krise eine Inflation nicht entstanden wäre. Dies sei aufgrund der Praxis, seinen Bürgern Transferleistungen zu gewähren, jedoch kein spezifisch deutsches oder europäisches Problem, sondern eines der gesamten westlichen Welt, einschließlich der USA. Es sei aber nicht sinnvoll, so Sinn, die Nachfrage nach Gütern zu stützen, wenn es kein Angebot an Gütern gebe. Das wiederum habe mit der Politik der EZB zu tun. Sie habe die Geldmenge dramatisch vergrößert. Diese sei bis 2008 (Lehman-Krise) in geringem Umfang auf € 0,88 Billionen, anschließend jedoch geradezu explosionsartig angestiegen auf einen Höchstwert von € 6,4 Billionen im November 2022. Allein im Zeitraum Ende 2019 bis November 2022 habe sich die Geldmenge im Zuge der Covid-19-Pandemie-Hilfsprogramme von € 3,2 Billionen auf € 6,4 Billionen verdoppelt. Sei die Wirtschaft der Motor, sei nun 7 x so viel Schmiermittel im Verhältnis zur Wirtschaftsleistung im Umlauf wie zuvor, und immerhin noch 6 x so viel im Verhältnis zur realen Wirtschaftsleistung. Ein ähnliches Bild zeige sich in den USA bei der Zentralbank-Geldmenge im Verhältnis zum Bruttoinlandsprodukt: Mitte 2008 betrug diese im Euroraum € 12,1 Billionen, in den USA € 11,4 Billionen. Im 4. Quartal 2022 belief sich die Geldmenge im Euroraum dann auf € 42,4 Billionen, in den USA auf € 20,4 Billionen. Im Euroraum sei der Zuwachs der Geldmenge von Mitte 2008 bis zum 2. Quartal 2022 mit € 5,1 Billionen zu beziffern. Diese Summe komme zu dem Betrag noch hinzu, der sich vor der Lehman-Krise 2008 bereits als ausreichend erwiesen habe.

„Wie funktioniert das banktechnisch?“ Die EZB kaufe von den Banken Wertpapiere. Die Banken wiederum hätten von Privatleuten oder vom Staat Wertpapiere im Portfolio. Der Kauf von Staatsanleihen in den Krisenjahren bis November 2022 in Höhe von € 4,4 Billionen mache 82% des erzeugten Geldüberhangs von € 5,1 Billionen aus. Mit anderen Worten: Der Staat habe sich bei der EZB bedient. Die Staaten wurden gleichsam ermuntert, sich exorbitant zu verschulden. Und die EZB zeigte sich als bereitwilliger Kreditgeber der Staaten. Folglich stiegen die Verschuldungsquoten im Verhältnis zur Wirtschaftsleistung stetig an. Die anzustrebende „Maastricht-Grenze“ liege seit Einführung des EURO bekanntlich bei 60% der Wirtschaftsleistung. Ende 2020 zeige sich ein starkes Auseinanderklaffen der nationalen Verschuldungsquoten: Deutschland 68%, Österreich 83%, EURO-Raum 99%, Großbritannien 103%, Frankreich 115%, Spanien 120%, Italien 155%, Griechenland 206% (ohne den Schuldenschnitt 2006 zulasten privater Gläubiger 262%). Eine regelrechte Schuldenparty zu niedrigen Zinsen. Ende 2020 sei der Höhepunkt des Anstiegs der Schuldenquote erreicht gewesen, gefolgt von einem Rückgang. „Wie das möglich gewesen sei?“, fragte Prof. Sinn. Ursache sei die Inflation! Durch die Inflation werde die Wirtschaftsleistung nominal aufgebläht. Stiegen die Preise, steige nominal das Bruttosozialprodukt, und folglich sinke automatisch die Schuldenquote. Mit Haushaltstugenden der Staaten habe das nichts zu tun. Die größten Profiteure der Inflation seien die Staaten selbst, denn durch die Inflation erodierten auch die Staatsschulden. Und nicht nur diese, sondern auch die der Bauherren. Zwar werde alles teurer. Doch die Schulden blieben betraglich auf ihrem ursprünglichen nominalen Stand. Hinzu komme, dass die Staaten aufgrund der Inflation auch wesentlich höhere Steuereinnahmen hätten, da die Steuern auf das nominale Einkommen anfallen.

In einem Exkurs ins Jahr 1522 zitierte Professor Sinn Nikolaus Kopernikus: „Der Fürst kann das Übel der Inflation nicht ohne Unglimpf beseitigen, da er selbst die Ursache dafür gesetzt hat.“. Also schon vor 500 Jahren und in allen Regierungssystemen erzeugten die „Fürsten“ selbst die Inflation mittels der Druckerpresse.

Raus aus der Inflation – aber wie?

„Wie sieht nun der „Bremsversuch“ aus?“ Die Zentralbanken seien gezwungen zu reagieren, denn sie müssen die Preise konstant halten. Daher erhöhten sie die Zinsen. In den USA geschehe dies mit der Erhöhung der kurzfristigen Zinsen auf 5%, im EURO-Raum mit der Erhöhung des Hauptrefinanzierungssatzes der EZB auf 3,5%. Ziel sei es, die Nachfrage einzubremsen, sei es beim Kauf neuer Häuser, neuer Maschinen, oder bei der Neuverschuldung der Staaten zur Finanzierung von Transferleistungen. Der Effekt sei bereits jetzt spürbar, z.B. am Bau: „Der Bau bricht ein!“, stellte Prof. Sinn fest, – München ausgenommen. Nach einer Umfrage des VdW beurteilten 60% der Unternehmen der Wohnungswirtschaft im Jahr 2022 ihre Situation als bedrohlich, 33% sahen eine große Gefährdung und 7% schätzten die Lage als existenzbedrohend ein. Ein grundlegend anderes Bild im Jahr 2023: Bereits 68% sahen für ihre Situation eine große Gefährdung, und 25% eine Gefährdung ihrer Existenz. Als lediglich bedrohlich schätzten nur noch 7% ihre Lage ein. Eine dramatische Wirkung der Zinserhöhung innerhalb nur eines Jahres.

Höhere Zinsen gegen die Inflation – mit dramatischen Nebenwirkungen!

Wie wirke sich dies auf die Preise aus? Bei den Mieten sei kein Einbruch zu verzeichnen. Sie stiegen kontinuierlich, denn es werde kaum noch gebaut. Die Preise von Bestandsimmobilien geben hingegen in allen Baualtersgruppen in einem Umfang nach, wie es bisher nicht zu beobachten war. Eine harte Immobilienkrise sei tatsächlich da. Und dennoch: Der Anstieg der Immobilienpreise seit 2020 sei eigentlich eine „Preisblase“ gewesen. Aufgrund des auf Null gesunkenen Zinsniveaus und des mit Staatsanleihen anderer Länder verbundenen Risikos floss das Geld nun in Immobilien. In Wirklichkeit handelte es sich um eine bloße Portfolio-Verschiebung. Wenn sich dies aktuell wieder normalisiere, platze lediglich die Preisblase und die Preise gingen auf ein „normales“ Niveau zurück. Die Zentralbanken befürchteten in dieser Phase, mit ihrer geänderten Zinspolitik zu übersteuern. „Zurecht!“, stellte Prof. Sinn fest. Zinserhöhungen würden daher im Wesentlichen vorbei sein. Dies sei auch im Hinblick auf die neue Bankenkrise zu erwarten. Man rufe sich z.B. den Zusammenbruch der Silicon Valley Bank in Kalifornien, eines mittelgroßen Finanzierers von Start-ups, vor einigen Wochen ins Gedächtnis. Der Wert von Staatspapieren, die die Bank im Portfolio hatte, sank im Zuge der Zinserhöhungen, so Sinn. Die Umbewertungseffekte waren dramatisch. Rechnerisch verlören Banken hierdurch Eigenkapital. Komme ein Ansturm der Kunden auf die Bank hinzu, werde die Diskrepanz zwischen den tatsächlichen Marktwerten und den Werten in der Bilanz offensichtlich und die Bank sei gezwungen, ihre Reserven anzugreifen. Die Schockwellen solcher Ereignisse erreichten auch Europa. Hier musste die Schweizer Bank Crédit Suisse von der ebenfalls Schweizer Bank UBS übernommen werden. In der Folge sei eine Bank entstanden, die so groß sei, dass sie im Ernstfall nicht mehr gerettet werden könne. Die Bilanzsumme der „neuen“ UBS übersteige das Bruttoinlandsprodukt der Schweiz bei weitem. Die Krise sei nach wie vor im Gange. Wir müssten vorsichtig sein. Auch ehemals solide Länder könnten ihre Bonität verlieren. Dies gelte auch für Deutschland, warnte Prof. Sinn. Deutschland dürfe seine Kraft nicht überschätzen. Das Finanzkapital fürchte den Konkurs eines Staates, der sich zu stark über Schulden finanziere. Er stellte fest: “Die Notenbanken haben die Kontrolle über das Preisniveau verloren.“. Sie stünden vor der Wahl, entweder die Inflation zu bekämpfen oder die Banken zu retten. Entscheiden würden sie sich für die Bankenrettung. Zu erwarten sei daher ein Stopp der Zinswende. Die Inflation werde sich fortsetzen. Denn würden die Zentralbanken die vielen Staatspapiere verkaufen, um die Zinsen zu erhöhen, bedeutete dies für viele Banken das Ende.

Die „Mark = Mark“-Doktrin der Bundesbank war gestern! – Heute gilt „scala mobile“, das Gleichgewicht von Schulden und Inflation.

Was sei nun daraus zu schlussfolgern? Das „Mark = Mark-Prinzip“, die Doktrin der Bundesbank, gelte heute nicht mehr. Nun gelte das italienische Prinzip „scala mobile“. D.h., man wisse in Zukunft nicht mehr, was das Geld wert sei. „Scala mobile“ bedeute „Inflationäres Gleichgewicht“. Die Staaten verschuldeten sich, und die Inflation drücke die Schulden wieder runter. Anschließend verschulde man sich erneut., erklärte Prof. Sinn. Laufende Verschuldung und Inflation seien Teil des Geschehens. Doch auf diese Weise brächen die Kapitalmärkte zusammen. Langfristige Festzinsverträge gebe es dann nicht mehr. Die Inflation habe auch enorme Verteilungseffekte. Schon jetzt seien die Inflationsverluste riesig. Die Entwertung aller nominalwertgesicherten Ansprüche von Jahresbeginn 2021 bis Ende 2022, d.h. innerhalb von nur zwei Jahren, betrage 14%. Hiervon betroffen seien z.B. Gehälter, Sparguthaben, Lebensversicherungsverträge und Mietverträge ohne Indexklauseln. Doch nicht nur Private, auch staatliche Institutionen seien von der Entwertung negativ betroffen. Die Forderungen der Bundesbank gegen das EURO-System aus sog. Target-Krediten in Höhe von € 1,11 Billionen erlitten einen Wertverlust von € 164 Mrd. Diese Effekte könnten zum Aufbegehren der Menschen führen. Man denke an die Inflation in Deutschland 1923. Es sei daher wichtig, rechtzeitig wieder den Kurs in Richtung Preisstabilität zu finden. Und es gebe eine Reihe von Gründen, weshalb der Zunder, also das „Stroh“, weiter brenne: Selbstverstärkungseffekte seien die „Güterhorte“ von circa 68% der Firmen, die große, mit auf Vorrat gekauften Vorprodukten gefüllte Warenlager vorhalten, die „Preis-Lohn-Preis-Spirale“ (IG-Metall-Abschluss: + 8,5%; Ver.di-Forderung: + 8% bis + 16%; durchschnittlich + 11%), die demographische Krise, in der die Baby-Boomer bei schwindendem Angebot weiter konsumieren, sowie eine dauerhafte Energieknappheit aufgrund des Krieges in der Ukraine und der grünen Energiewende.

Die Grüne Energiewende – eine gefährliche Wette auf die wirtschaftliche Zukunft Deutschlands

Im zweiten Teil seines Vortrages setzte sich Prof. Sinn kritisch mit der Energiekrise auseinander. Sie sei für die grüne Bewegung eigentlich ein peinliches Thema. Denn auch eine frühere Umstellung auf die Nutzung der Wind- und Sonnenenergie hätte Deutschland nicht vor der Abhängigkeit von russischem Gas geschützt. Dies anzunehmen sei ein Trugschluss. 2019 betrug der Marktanteil von Wind- und Sonnenstrom am Bruttostromverbrauch in Deutschland 33%. Das Problem bestehe darin, dass Strom aus Wind und Sonne ebenso volatil, also ungleichmäßig, zur Verfügung stehe, wie Strom in einem bestimmten Zeitraum aktuell benötigt werde. Das Angebot an tatsächlich erzeugtem Wind- und Sonnenstrom stimme regelmäßig nicht mit einem konkreten, aktuellen Bedarf überein, so dass zwischen Angebot und Bedarf eine Lücke bestehe. Diese Versorgungslücke werde durch konventionelle Stromquellen geschlossen, d.h. mit Hilfe von Kohle- und Gaskraftwerken, oder bis vor kurzem, mit Atomkraftwerken. Diese Angebotslücke müsse jederzeit geschlossen werden können, und zwar täglich, monatlich, saisonal. Die hierfür notwendige Komplementärenergie müsse zudem mit einer Kapazität vorgehalten werden, dass sie ggf. den gesamten Verbrauch abdecken könne, z.B. während einer so genannten Dunkelflaute, d.h. wenn weder Wind- noch Sonnenstrom zur Verfügung stehen. Und Dunkelflauten träten mehrmals jährlich auf. Es sei auch keine Lösung, die Erzeugung von Wind- und Sonnenstrom zu vervielfachen. Das grundsätzliche Problem von Dunkelflauten verschwinde selbst dann nicht, wenn riesige Windkraft- und Solaranlagen, z.B. in der Nordsee, errichtet würden. Wolle man Wind- und Sonnenstrom, dürfe man kein einziges konventionelles Kraftwerk außer Betrieb nehmen. Diese Kraftwerke müssten als solche betriebsbereit gehalten werden. Nur untereinander komme die Ersetzung durch ein anderes konventionelles Kraftwerk in Betracht. Die Lösung für die Bereitstellung von Komplementärenergie sollte bisher Gas sein. Die Bundesrepublik, so Sinn, wollte raus aus Kohle und Atomenergie. Also verblieb nur das Gas als möglicher Energieträger. Gas war die geheimnisvolle Kraft hinter der deutschen Energiewende, denn Gaskraftwerke seien flexibel und langfristig einsetzbar. Mit dem Wegfall russischen Gases stünden wir heute vor der Frage, ob die notwendige Komplementärenergie wenigstens gespeichert werden könne. Speicher wären zwar grundsätzlich denkbar, um die Komplementärenergie im Bedarfsfall zur Verfügung stellen zu können. Das Problem sei jedoch, dass Pumpspeicherwerke Entlastung lediglich im Promille-Bereich erbringen könnten. Auch Batterien kämen nicht in Betracht. Hier sei man noch meilenweit von irgendeiner Wirtschaftlichkeit entfernt, deren Erreichen i.Ü. auch nicht in Sicht sei. In Autos verbaute Batterien kämen allenfalls nachts als Speichermedium in Frage. Sie müssten aber bis zum Morgen wieder aufgeladen sein, da die Menschen das Auto morgens wieder für Fahrten benötigten. Zudem seien sie für die Abfederung saisonaler Schwankungen nicht geeignet.

Ist Wasserstoff wirklich die Lösung?

Die einzige Möglichkeit sei Wasserstoff, der mit überschüssigem Strom erzeugt würde und bei Bedarf wieder verbraucht werde. Wasserstoff sei speicherbar. Man könne ihn aus den Wüsten der Welt, für den Transport in Ammoniak umgewandelt, ohne Weiteres importieren. Technisch sei dies kein Problem – aber extrem teuer. Derzeit befänden sich die zur Verfügung stehenden Möglichkeiten auf einem technischen Stand, der noch keinerlei Skalierbarkeit, d.h. Herstellung in großer Stückzahl, zulasse. Deutschland stehe daher vor riesigen wirtschaftlichen Herausforderungen, für die es erst in den nächsten Jahrzehnten wirtschaftlich und technisch tragfähige Lösungen geben werde – wenn überhaupt. In Kenntnis von all diesem habe sich in Deutschland eine Verbotspolitik etabliert in dem Sinne, dass im Vorgriff auf noch weit entfernt liegende Lösungen schon heute „alles abgeschaltet“ werde, d.h. Abschaltung aller Atomkraftwerke 2023, Verbot neuer Ölheizungen ab 2024, Verbot neuer Verbrenner-Autos bis 2035, Ausstieg aus der Kohle 2030 – 2038 und Ausstieg aus Gas bis 2045. All dies habe die Bundesrepublik Deutschland gegenüber der EU bereits rechtsverbindlich erklärt. Diese Verbotspolitik sei extrem gefährlich, da wir noch nicht wüssten, ob die anvisierten Alternativen wirklich funktionierten, warnte Sinn. Bisher existierten diese nur als Blaupausen. Entsprechende Anlagen, die man in Serie bauen könnte, gebe es noch gar nicht.

Deutschland – bei Atomkraft globaler Geisterfahrer

Zudem stelle sich die propagierte „Vorreiterrolle“ Deutschlands ganz anders dar, wenn man sich die globale Entwicklung, z.B. am Beispiel Atomkraft, ansehe: Weltweit seien 433 Atomkraftwerke (AKW) in Betrieb, in Deutschland mittlerweile 0. Weltweit würden 58 AKW neu gebaut, 103 AKW seien in Planung und für 325 AKW laufen Vorplanungen. Die Zahl dauerhafter Abschaltungen bis 2030: 22 AKW. Deutschland sei das einzige Land der Erde, das tatsächlich aus der kommerziellen Nutzung der Atomkraft ausgestiegen sei. Deutschland sei weniger ein „Vorreiter“, sondern vielmehr der „Geisterfahrer“. Deutschland habe sich für die Zukunft geradezu utopische Ziele gesetzt. Die Klimapolitik gehe derart rabiat voran, dass man kaum glauben möchte, was bereits rechtsverbindlich beschlossen sei. Dies lasse sich anhand der CO2-Emmissionen veranschaulichen: Die Zusage der EU auf der Kyoto-Klimakonferenz, bezogen auf den Stand von 1990 den CO2-Ausstoß bis 2020 um 20%, zu verringern, sei erreicht worden; das Gleiche gelte für die Zusage Deutschlands zu einer Verringerung um 40%. Aber es gehe noch weiter: Im nächsten Schritt wolle die EU bis 2030 den CO2-Ausstoß um 55% reduzieren, Deutschland um 65%. Anschließend beabsichtige die EU eine weitere Verringerung um 100% bis 2050, Deutschland um 88% bis 2040, und um 100% bis 2045. Dies sei sehr ambitioniert, so Prof. Sinn. Denn seit 1990, d.h. seit 32 Jahren, hätten wir in Deutschland eine Reduzierung des CO2-Ausstoßes um lediglich 40% geschafft. Es blieben also nur 23 Jahre bis 2045 für die verbleibenden „60%“, also für eine noch stärkere Verminderung des CO2-Ausstoßes in kürzerer Zeit. Derweil stünden die schwierigeren Probleme hierbei noch vor uns. Sinn zeigte sich überzeugt, dass diese Ziele utopisch seien. Es existiere kein verantwortlich vorstellbares Szenario, in dem dies auch nur annähernd gelingen könne. Denn die ersten 40% CO2-Reduzierung seien nicht das Ergebnis besonderer Anstrengungen grüner Politik, sondern hauptsächlich Resultat des Untergangs der CO2-intensiven DDR-industrie. Auch der Rückgang des CO2-Ausstoßes in der EU insgesamt beruhe darauf. Bei den besagten Plänen Deutschlands handle es sich um ein Programm zu seiner Deindustrialisierung, falls die Wettbewerber hierbei nicht mitmachten. Denn um die zweiten „60%“ CO2-Reduzierung zu erreichen, müsste eine weitere Industrie zerstört werden. Und er sei sich sicher, erklärte Sinn, bei tatsächlicher Umsetzung dieser Pläne werde dies auch eintreten. Er rate daher von diesem Weg ab. Auch die in dieser Frage befürwortende Haltung des Bundesverfassungsgerichts sei für ihn nicht nachvollziehbar.

Klimaziele nur gemeinsam erreichbar – deutsche Alleingänge sinnlos

Prof. Sinn erläuterte seine Einschätzung anhand von Zahlen des Bundesministeriums für Wirtschaft und Klimaschutz. Der Energiemix am Primärenergieverbrauch in Deutschland 2020 setzte sich wie folgt zusammen: Mineralöl 34,4%, Gas 26,5 %, Biomasse 7,2%, Wind + Solar 5,5%, Wasserkraft 0,6%, Solarthermie 0,3%, übrige erneuerbare Energie 3,0%, Braunkohle 8%, Steinkohle 7,5%, Atomkraft 5,9%, Sonstige1,2 %. Dies sei der Mix beim Gesamtenergieverbrauch, nicht nur beim Stromverbrauch. Der Primärenergieverbrauch beinhalte damit auch den Energieverbrauch für Heizen, das Auto und die Prozesswärme in der Industrie. Lediglich beim Stromverbrauch liege der Anteil erneuerbarer Energien bei ca. 40%. „Strom“ beanspruche jedoch einen Anteil von nur 20% des gesamten Energieverbrauchs. Nach den Vorstellungen der Bundesregierung solle der Wind + Solar-Anteil von 5,5% (2020) ausgeweitet werden, um die wegfallenden Energieträger auszugleichen. Dies sei nach Einschätzung von Prof. Sinn unmöglich. Diese Politik sei problematischer Unilateralismus. „Hilft das dem Klima? – Ja. Wenn alle mitmachen.“, so Sinn. Nur: „Es machen nicht alle mit.“. Beim Pariser Abkommen fielen von 191 Unterschriften nur 61 auf Länder, die sich zu etwas Numerischem, also Bezifferbarem, verpflichtet haben. Die übrigen 131 Staaten, darunter Indien und China, hätten sich zu nichts verpflichtet, auch nicht in Nachfolgeabkommen. China wäre das auch nicht möglich gewesen, denn bei der Energieversorgung insgesamt liege sein Kohleanteil bei ca. 2/3, beim Strom bei 60%. Und die USA hätten das Pariser Abkommen noch nicht einmal ratifiziert, so dass es für die USA nicht rechtsgültig sei. Würde man die Energiewelt vereinfachend in drei Gruppen einteilen, d.h. Europa, China, die OPEC-Staaten und Russland, so entfiele auf Europa ein Anteil am CO2-Ausstoß von ca. 30%, auf China ein Anteil von ca. 70%. In China sei in den vergangenen zehn Jahren der Prozentanteil von Mineralöl an einer insgesamt wachsenden Energiemenge sogar gestiegen. Die OPEC-Staaten förderten das Öl, das Asien und Europa kaufen. Diese Weltregionen seien hierbei konkurrierende Käufer. Zur Reduzierung des CO2-Ausstoßes könnte die EU nun überlegen, die Nachfrage nach Öl zu reduzieren, indem es zwar Öl einkaufe, es aber lagere und so dauerhaft seine Verwertung und damit den Ausstoß von CO2 verhindert. Das sei, so Sinn, aber aufgrund der damit verbundenen hohen Kosten nicht möglich. Die Folge sei, von der EU nicht gekauftes Öl werde nach Asien geliefert und dort verbrannt, sofern nicht die OPEC-Staaten und andere Ölproduzenten reagierten. Diese könnten das Öl aufgrund sinkender Nachfrage und eines dementsprechend sinkenden Preises auch gar nicht erst fördern. In diesem Fall wäre ein positiver Klimaeffekt erreicht. Andererseits wäre auch denkbar, dass die Ölproduzenten den niedrigeren Ölpreis durch höhere Fördermengen wettmachen, um ihre Einnahmen stabil zu halten. Wie es sich nun verhalte, sei eine empirische Frage, die beantwortet werden könne. Anhand einer graphischen Gegenüberstellung der Entwicklung der globalen Ölproduktion seit 1982 bis Dezember 2022 und des Ölpreises bis März 2023 zeigte Prof. Sinn die extreme Volatilität des Ölpreises auf. Die genau entgegengesetzte Eigenschaft weise die Fördermenge auf. Die Öl-Förderländer reagierten auf die starken Schwankungen des Ölpreises praktisch gar nicht. Wenn ein Teil der Welt in eine Rezession gerate und weniger Öl kaufe, falle zwar der Ölpreis, aber es werde deswegen nicht weniger Öl gefördert. Es werde dann in andere Weltregionen zu einem niedrigeren Preis verkauft. Es ändere sich lediglich die Lieferadresse. Herrsche in einem Teil der Welt hingegen ein Wirtschafts-Boom, steige der Ölpreis und es verzichteten dann andere Länder darauf, mehr Öl zu kaufen. Die Höhe der Öl-Produktion selbst bleibe unverändert.

Erst die Covid-19-Krise 2020 führte zu einer Veränderung dieses Mechanismus. Diese Krise löste eine globale Rezession aus. Die Nachfrage nach Öl sank, der Ölpreis drohte ins Bodenlose zu fallen und tat dies auch beinahe. Als Reaktion verringerten die Öl-Förderländer erstmals seit 40 Jahren die Fördermenge deutlich. Der Ölpreis erholte sich daraufhin. Anschließend wurde die Fördermenge wieder allmählich erhöht. Aktuell befinde sie sich wieder auf dem altbekannten linearen Pfad.

Welche Lehre könne man hieraus ziehen? Die Covid-19-Pandemie könne als ein natürliches Experiment der Geschichte dienen, vergleichbar mit einem „Klimaclub“, dessen Mitglieder allesamt beschließen, künftig weniger Öl zu kaufen. So entstehe genügend Macht gegenüber den Öl-Förderländern, um sie zu zwingen, weniger Öl zu fördern. Entsprechende Aussagen von Bundeskanzler Olaf Scholz zur Gründung eines „Klimaclubs“ seien daher richtig. Prof. Sinn befürwortete die Anstrengungen der Bundesregierung in diese Richtung daher ausdrücklich. Ja, es gebe einen Weg, die CO2-Emmissionen wirksam zu senken. Aber dieser Weg müsse gemeinsam und koordiniert gegangen werden. Er sei wirkungslos, wenn ihn nur Einer allein begeht. Was seien nun die Konsequenzen? In Bezug auf E-Autos stellte Sinn fest, ohne „Klimaclub“ seien sie in Wahrheit „Kohle-Autos“, weil sie mit Strom betrieben würden, der mit der Verbrennung von Braunkohle erzeugt werde, vor allem in Deutschland.

E-Autos weit von Klimaneutralität entfernt

E-Autos seien sehr wohl mit CO2-Ausstoß verbunden, auch wenn die einschlägige EU-Formel bestimme, ihr CO2-Ausstoß sei Null. Dies sei schlicht falsch. Autos mit Verbrennungsmotor seien hingegen klimaneutral, weil sie mit Mineralöl betrieben würden, das anderen Ländern entzogen werde. Insgesamt komme es nicht zu einem zusätzlichen CO2-Ausstoß. Bei E- Autos und Autos mit Verbrennungsmotor verhalte es sich mit der Klimaneutralität gerade umgekehrt als in der Öffentlichkeit dargestellt. Durch das Öl-Verbot entstehe nicht nur kein Nutzen für die Umwelt, sondern darüber hinaus massiver Schaden für die deutsche Industrie, insbesondere im Fahrzeugbau. Seit Mai 2018 bis Februar 2023 betrage der Rückgang coronabereinigt circa 15%. Entscheidender Grund hierfür sei die im Mai 2018 in Kraft getretene EU CO2-Verordnung, die vorschreibe, dass der CO2-Ausstoß nicht mehr als 65 g/CO2/Kilometer betragen dürfe. Dies entspreche 2,2 Liter Diesel-Äquivalenten. Ein solches Auto sei schlicht nicht konstruierbar. Die EU hingegen argumentiere, die Autohersteller müssten nur genügend E-Autos in ihrer Flotte aufnehmen, d.h. einen Anteil von ca. 2/3, dann sei diese Vorgabe zu erreichen. Dieses Argument, so Prof. Sinn, sei abwegig. Denn bei E-Autos befinde sich der Auspuff zwar nicht am Auto selbst, sondern im Kraftwerk, das den Strom für das E-Auto erzeuge. Die Automobilindustrie sei das Herz der deutschen Industrie. Die seit Inkrafttreten der EU-CO2-Verordnung im Mai 2018 festzustellende Entwicklung im Fahrzeugbau habe bereits dazu geführt, dass Deutschland „herzkrank“ geworden sei. Dem werde von offizieller Seite entgegengehalten, Deutschland sei die Avantgarde bei E-Autos und man werde mit ihnen den chinesischen Markt erobern. Auch dies sei nicht haltbar. Es gelinge nicht einmal in Deutschland, an die Spitze des Marktes für E-Autos zu kommen. Bei den Neuzulassungen von E-Autos in Deutschland im Zeitraum Januar bis Dezember 2022 lägen die Modelle Tesla Model Y und Tesla Model 3 sowie Fiat 500 E an der Spitze. Erst danach die Modelle anderer Hersteller, angeführt von VW ID4, ID5 und ID3. Der Markt für E-Autos sei offensichtlich kein einfacher Markt. Ausländische Hersteller seien hier erfolgreicher. Die technische Kompetenz der deutschen Automobilindustrie bei der Konstruktion von Verbrennungsmotoren mit ihren mehr als 4.000 Einzelteilen hätten nur wenige Länder, darunter Japan und Südkorea. Diese Kompetenz spiele nun keine Rolle mehr – aber nicht, weil die Märkte weggebrochen seien, sondern weil die Politik das so beschlossen habe. Es sei nicht so, dass die deutsche Automobilindustrie hier eine Entwicklung verschlafen habe. Dass in China E-Autos stark verbreitet seien, liege auch an der enormen, von Autos mit Verbrennungsmotor verursachten Luftverschmutzung in den Städten. Ein positiver Effekt auf den CO2-Ausstoß sei dennoch fraglich, weil der Strom für die E-Autos dort zu 60% aus Kohle erzeugt werde. Das Öl-Verbot betreffe zudem nicht nur die Automobilindustrie, sondern schlage auch auf die Produktion im verarbeitenden Gewerbe durch. Im Beobachtungszeitraum 2000 bis Anfang 2023 sei mit Inkrafttreten der EU-CO2-Verordnung seit Mai 2018 auch coronabereinigt die deutsche Industrieproduktion zurückgegangen. Besonders sichtbar werde dies bei einem Vergleich Deutschlands mit der Schweiz, einem Land mit einer starken Industrie und hochqualitativen Produkten. Im Zeitraum 2007 bis 2017 hatten beide Länder hier die gleiche Entwicklung. Danach öffnete sich die Schere. Die Industrieproduktion in der Schweiz schoss förmlich nach oben, die in Deutschland sank. Auch die EU stehe im Durchschnitt deutlich besser da als Deutschland. Die Schweiz habe sich seit 2007 bei der Industrieproduktion wie auch die übrige Welt entwickelt. Doch Deutschland sei jetzt auf dem absteigenden Ast. Sogar das Niveau der Industrieproduktion in den USA werde Deutschland wohl bald erreichen.

„Ist Deutschland wieder der kranke Mann Europas, so wie vor den Reformen des damaligen Bundeskanzlers Schröder vor ca. 20 Jahren?“, fragte Prof. Sinn. Die Antwort sei: “Eindeutig Ja!“. Deutschland stehe vor einem Fundamentalproblem. Das bisherige Geschäftsmodell Deutschlands sei in Frage gestellt. Deutschland brauche ein neues Geschäftsmodell. Bisher habe es jedoch noch niemand überzeugend vorgestellt. Der Bundeskanzler sei zwar überzeugt, Deutschland werde mit seiner grünen Technologie Weltmarktführer, der Staat regle all das, und die anderen Länder würden Deutschland folgen. Dieser Auffassung habe die Chef-Ökonomin des Internationalen Währungsfonds IWF jedoch bereits widersprochen. Die Vorstellung, mit Verboten Wettbewerbsvorteile erzielen zu können, sei ökonomisch geradezu abwegig, so Sinn. Wenn es tatsächlich alles so funktionierte, wie sich die Politik das vorstelle, bräuchte es hierfür den Staat mit seinen Verboten nicht. Dann würden die Firmen von allein diese Alternativen wählen, um Gewinn zu erzielen. Ein derartiges Denken entstamme einer „Zentralverwaltungswelt“. Er könne nicht nachvollziehen, wie sich der von ihm ansonsten geschätzte Bundeskanzler diese Denkweise zu eigen machen konnte. Es sei in einer Marktwirtschaft nicht Sache des Staates, Wettbewerbschancen abzuschätzen. Dies obliege allein den Firmen selbst.

Was folgt daraus?

1. Der EZB sei die Kontrolle über das Preisniveau in Deutschland entglitten. 2. Die Bankenpleiten und die Krise im Wohnungsbau seien die Reaktion auf die Achterbahnfahrt bei den Zinsen. 3. Die EZB werde die Zinswende im Wesentlichen beenden, um Banken zu retten. Beim beabsichtigten Kauf von Immobilien böten sich hingegen neue Chancen. 4. Wind- und Solarstrom allein sei nicht tauglich. Er benötige regelbaren konventionellen Strom an seiner Seite. 5. Deutschland befinde sich mit dem Wind- und Solarstrom nach der Abschaltung seiner Atomkraftwerke in der Falle. Es habe sich zu abhängig von russischem Gas gemacht und müsse nun den Kauf von Gas mit sehr viel Geld subventionieren. 6. Die deutsche Industrie sei durch das Öl-Verbot „herzkrank“ geworden. Dadurch wurde Deutschlands Wettbewerbsvorteil vernichtet. Es sei zu hoffen, dass die Industrie doch „noch die Kurve kriege – nach oben“. Deutschland befinde sich nach Einschätzung von Prof. Sinn in einer tatsächlich großen fundamentalen Krise, wie sie das Land nach 1945 noch nicht erlebt habe. Ein glaubhafter Ausweg aus dieser Krise sei noch nicht aufgezeigt worden. Er beschloss seinen Vortrag mit der Forderung nach einer ernsthaften gesellschaftlichen Diskussion zu diesem Thema, d.h. mit einem offenen Diskurs mit kontroversen Meinungen. Oberflächliches Schönreden allein könne die deutsche Wirtschaft nicht retten.