2023 – ein Jahr geprägt von Höhen und Tiefen, von einer bis vor Kurzem galoppierenden Inflation, stark gestiegenen Zinsen und explodierenden Baupreisen. All dies hat auch in München den Immobilienmarkt erheblich durcheinandergewirbelt und in Teilbereichen zu sinkenden Grundstücks- und Kaufpreisen geführt. Im Gegensatz dazu: Deutlich steigende Mieten, nicht zuletzt deshalb, weil viele Gutverdiener u.a. aufgrund gestiegener Zinsen ihre Kauf- oder Bauabsichten zurückgestellt haben und jetzt in den Mietmarkt drängen. Diese Klientel treibt die Mieten weiter in die Höhe. Und daran wird sich in der nahen Zukunft voraussichtlich nichts ändern, u.a. auch deshalb, weil der Bau neuer Mietwohnungen fast zum Erliegen gekommen ist.

Auf die erfolgreiche Entwicklung von HAUS + GRUND MÜNCHEN hatte dies keine Auswirkungen. 2023 war ein Rekordzugang von mehr als 2.000 neuen Mitgliedern zu verzeichnen. Die Marke von 40.000 Mitgliedern wird voraussichtlich noch im Laufe dieses Jahres erreicht werden. Damit hat sich die Mitgliederzahl innerhalb von 20 Jahren verdoppelt. Dies war auch der Grund dafür, dass HAUS + GRUND MÜNCHEN erneut als erfolgreichste Interessenvertretung der Haus- und Grundeigentümer in der Bundesrepublik ausgezeichnet wurde – zum 16. Mal in Folge. Und dies bei seit 2002, d.h. seit über 20 Jahren unveränderten Mitgliedsbeiträgen bei gleichzeitig erweitertem Beratungsangebot.

Der demographische Wandel wird für Wirtschaft und Politik eine der größten Herausforderungen der Zukunft sein. Vor dem Hintergrund anderer Krisen war dieses Thema in den letzten Jahren in den Hintergrund geraten. Nach wie vor ist unklar, wie die mit dem demographischen Wandel verbundenen Probleme gelöst werden können. Wie eine solche Lösung aussieht und welche Tabubrüche hierzu notwendig sind, zeigte Prof. Dr. Bernd Raffelhüschen vom Institut für Finanzwissenschaft und Sozialpolitik an der Albert-Ludwigs-Universität Freiburg, in seinem Vortrag „Demographie, Wirtschaft und Immobilien: Wohin geht der Weg?“ auf.

Auf der am Vormittag abgehaltenen Pressekonferenz erläuterte der Vorsitzende von HAUS + GRUND MÜNCHEN die Themen, die sowohl Eigentümer als auch Mieter in naher Zukunft beschäftigen werden:

Münchner Wohnungsmarkt –

Stark steigende Mieten, sinkende Kaufpreise

„Der Mietwohnungsbau ist – plakativ ausgedrückt – tot“, erklärte Stürzer. Nicht nur bundesweit, in Bayern, sondern auch in München. Laut den Zahlen des Bayerischen Landesamtes für Statistik sei die Anzahl der Baugenehmigungen im Jahr 2023 gegenüber dem Vorjahr von 65.306 auf 49.205, d.h. um 24,7 % gesunken. Noch schlechter sei die Situation bei den Baufertigstellungen. Gegenüber 2022 seien diese um 30 % zurückgegangen. Notwendig wären aber 80.000 neue Wohnungen jährlich, doppelt so viele wie derzeit gebaut würden. Diese Diskrepanz zwischen erteilten Baugenehmigungen und tatsächlichen Baufertigstellungen sei in Bayern in den vergangenen Jahren stetig angestiegen.

2022 wurden in München nur 6.711 Wohnungen fertiggestellt. Berücksichtige man den für einen Neubau in der Regel notwendigen Abriss des Altbestandes, verbleibe ein Nettozuwachs von 3.000 – 4.000 Wohnungen. Zuwanderung und nach wie vor steigender Wohnfläche pro Kopf erforderten hingegen circa 12.000 neue Wohnungen jährlich, d.h. pro Jahr 7.000 aufgrund Zuwanderung, zzgl. 5.000 aufgrund des steigenden Wohnflächenverbrauchs.

Schuld an dieser Misere seien die stark angestiegenen Hypothekenzinsen. Aber das sei nicht die ganze Wahrheit! Für Hypothekendarlehen mit 10-jähriger Laufzeit seien derzeit 3,5 % Zinsen fällig. Anfang der 1970er Jahre bis Mitte der 1980er-Jahre hätten die Hypothekenzinsen mit 8 % – 9 % mehr als doppelt so hoch gelegen wie heute. Trotzdem florierte der Wohnungsbau, so Stürzer. Bundesweit wurden in dieser Zeit jährlich zwischen 400.000 und 700.000 Wohnungen gebaut – in München circa 10.000 pro Jahr.

Gerade einmal 214.000 Neubauwohnungen würden für 2024 prognostiziert – weit weniger als die Hälfte der Wohnungen, die in den Hochzinsphasen jährlich gebaut worden waren. Laut ifo-Institut werde diese Zahl 2025 bundesweit auf 175.000 sinken. Auch in München entstünden derzeit weniger als halb so viele Wohnungen wie in den 1980er Jahren.

Kurz: Früher wurden bei mehr als doppelt so hohen Hypothekenzinsen mehr als doppelt so viele Mietwohnungen gebaut.

Ursächlich für die heutige Situation seien daher nicht die aktuell „hohen“ Zinsen, sondern die seit der Finanzkrise 2008 aufgrund der Zinspolitik der Europäischen Zentralbank (EZB) bis auf 0,5 % für 10-jährige Darlehen „abgestürzten“ Zinsen.

Diese Niedrigzinsen hätten die Immobilienpreise vor allem in München geradezu explodieren lassen – auf das 3-, 5-, 7-Fache und mehr innerhalb weniger Jahre. Zusätzlicher Preistreiber war anschließend die sprunghafte Erhöhung der Zinsen Ende 2022 sowie der Baupreise u.a. als Folge verschärfter energetischer Anforderungen an Neubauten.

Die „toxische“ Mischung aus Bau- und Kaufpreisexplosion und dem unmittelbar nachfolgenden Anstieg der Zinsen um das Vierfache – das habe es in der Geschichte der Bundesrepublik Deutschland noch nie gegeben und dazu geführt, dass sich der Bau bzw. der Kauf von Mietwohnungen als Anlageobjekt betriebswirtschaftlich nicht mehr darstellen lasse.

Der durchschnittliche Kaufpreis für eine Neubauwohnung in München habe sich in den letzten 10 Jahren von € 6.400 pro m² im Jahr 2014 auf aktuell € 13.000 pro m² mehr als verdoppelt. Eine 70 m² große Wohnung koste somit € 910.000, zzgl. Erwerbsnebenkosten in Höhe von circa € 70.000, insgesamt € 980.000. Verfüge der Käufer über zinsloses Eigenkapital von 20 %, müsse er noch € 784.000 finanzieren (Zinssatz 6,5 %). Die monatliche Belastung des Käufers betrage folglich € 4.446 (€ 4.246, zzgl. € 200,00 nicht umlegbare Nebenkosten), d.h. € 63,50 pro m². Bei einem Quadratmeterpreis von € 23,00 betrage die Miete € 1.610,00. Der Käufer müsse in diesem Fall € 40,00 pro m², d.h. € 2.836 pro Monat aus eigener Tasche drauflegen. Steuerliche Abschreibungsmöglichkeiten reduzierten dieses Missverhältnis nur geringfügig, da sie sich nur auf die Gebäude-, nicht auf die Grundstückskosten beziehen.

Auch beim Erwerb einer gebrauchten Eigentumswohnung komme der Käufer nicht besser weg. Zwar sei für diese in München der Kaufpreis in den vergangenen zwei Jahren von € 9.800 auf € 8.500 pro m² gesunken. Eine 80 m² große Wohnung in mittlerer Lage koste somit circa € 680.000, zzgl. Erwerbsnebenkosten in Höhe von circa € 50.000, insgesamt € 730.000. Bei einem Darlehenszins von 3,5 % und 3 % Tilgung betrage die monatliche Belastung des Käufers somit € 4.204,00 (€ 3.954, zzgl. € 250,00 nicht umlegbare Nebenkosten für Instandhaltung und Verwaltung), d.h. circa € 52,00 pro m² Wohnfläche. Belaufe sich die ortsübliche Miete auf „nur“ € 20,00 pro m², d.h. € 1.600,00, müsse der Käufer in diesem Fall monatlich € 32,00 pro m², d.h. € 2.604 zuschießen.

Auch wenn der Käufer 20 % zinsloses Eigenkapital einsetze, fiele die Rechnung kaum günstiger aus. Bei einem zu 6,5 % Zinsen zu finanzierenden Kaufpreisanteil von € 584.000 und monatlichen, nicht umlegbaren Nebenkosten in Höhe von € 250,00 betrage die monatliche Belastung des Käufers immer noch € 42,66 pro m², d.h. € 3.413. Bei einer Monatsmiete von € 1.600,00 müsse der Käufer also noch € 1.813 zuzahlen.

Eine monatliche Miete von € 42,00 bis € 63,00 pro m² sei, so Stürzer, auch wenn sie lediglich kostendeckend sei, rechtlich problematisch. Jedenfalls sei sie für die überwältigende Mehrheit der Bevölkerung unbezahlbar.

Auf der anderen Seite müsse man anerkennen, dass ein Bauherr nicht bereit sei, Monat für Monat mehrere Tausend Euro aus eigener Tasche draufzulegen. Folglich hätten auch wirtschaftlich gut situierte Mieter, die den Erwerb von Wohnungseigentum beabsichtigten, diesen Wunsch zunächst zurückgestellt und seien in den Mietmarkt „geflüchtet“. Dies treibe die Nachfrage und die Mieten weiter in die Höhe. Verstärkt werde diese Entwicklung dadurch, dass bis auf Weiteres nur noch wenige neue Wohnungen, und diese fast ausschließlich für die Eigennutzung, gebaut werden.

Diese Gemengelage habe auch Folgen für die Entwicklung der Mieten. Dass im Großraum München die Nachfrage nach Wohnungen das Angebot deutlich übersteige, sei bereits seit Jahrzehnten ein Problem. Durch den Stillstand der Bautätigkeit verschärfe es sich nun weiter. Dies schlage sich auch im Mietspiegel nieder. Die Durchschnittsmiete im Mietspiegel 2023 sei gegenüber dem Mietspiegel 2021 von € 12,05/m² auf € 14,58/m² gestiegen. Seitdem hätten sich die Bestandsmieten durch die bis vor kurzem galoppierende Inflation, die vor allem die zahlreichen Indexmieten in München in die Höhe getrieben habe, auf über € 16,00/m² verteuert. Bei Neuabschluss eines Mietvertrages lägen die Mieten inzwischen bei durchschnittlich € 21,10/m².

Ein Ende der Mietsteigerungen sei angesichts der aktuellen Rahmenbedingungen nicht absehbar – im Gegenteil: Wirtschaftsexperten erwarteten weltweit hohe Anstiege der Immobilienpreise in den kommenden Jahren. Der Economic Experts Survey (EES), den das ifo-Institut und das Institut für Schweizer Wirtschaftspolitik turnusmäßig durchführen, prognostiziere einen weltweiten Anstieg der Immobilienpreise in den nächsten 10 Jahren um durchschnittlich 9 %. In Deutschland um 7,2 %, in Österreich um 6,9 % und in der Schweiz um 4,8 %. Mit dieser Entwicklung würden die Mieten nicht Schritt halten und auch nicht Schritt halten können. Damit werde die Rentabilität und in der Folge auch der Anreiz für den Bau neuer Wohnungen weiter zurückgehen.

Unbezahlbare Mieten – Wie Mietern geholfen werden könnte

Die Liste der weitgehend wirkungslosen Versuche von Bund, Land und Stadt in den zurückliegenden Jahrzehnten, den Mietenanstieg in Ballungsräumen wie München einzudämmen, sei lang, erläuterte Stürzer. Die Einführung von Mietpreisbremsen, die Reduzierung von Kappungsgrenzen und Modernisierungsumlage, geänderte Mietspiegelberechnungen, Zweckentfremdungs- und Umwandlungsverbote – keine dieser Maßnahmen konnte die Mietenentwicklung spürbar beeinflussen.

Wo die Nachfrage das Angebot übersteige, seien die Mieten in unverändertem Umfang weiter gestiegen. Wie die Erfahrungen der Vergangenheit zeigten, werde auch die jetzt von der Bundesregierung beschlossene Verlängerung der Mietpreisbremse daran nichts ändern.

In der Vergangenheit seien die Mieten trotz – oder vielleicht aufgrund der Mietpreisbremse gestiegen, nachdem deren Einführung den Rückgang der Bautätigkeit weiter verstärkt habe. Zwar gelte die Mietpreisbremse nicht unmittelbar für Neubauten. Aufgrund ihrer negativen Erfahrungen in der Vergangenheit, in der immer häufiger Gesetze kurzerhand geändert worden seien, hegten Investoren Zweifel, ob diese Ausnahme von der Mietpreisbremse für Neubauten langfristig Bestand habe, so Stürzer.

Notwendig und hilfreich könnten Mietpreisbremsen und Kappungsgrenzen für Haushalte mit weit überdurchschnittlicher Mietbelastung sein. Die Mietpreisbremse sei aber nicht auf diese Gruppe beschränkt. Sie gelte z.B. auch für Haushalte, die sich mit einem Monatseinkommen von € 10.000 ohne Probleme eine Wohnung oder ein Haus zu einer Monatsmiete von € 3.000 leisten können. Weshalb diese Mieter, von denen es gerade in München sehr viele gebe, geschützt werden sollen, habe bislang kein Politiker, der für die Mietpreisbremse gestimmt habe, vernünftig zu erklären vermocht.

Laut den Wohnungsmarktberichten der Stadt München lag die durchschnittliche Mietbelastungsquote bereits 1994 bei 30 % und sei bis heute – von geringfügigen Schwankungen im Laufe der Jahrzehnte abgesehen – im Ergebnis nicht gestiegen. Allerdings sei dies lediglich ein Durchschnittswert: Es gebe Haushalte, die nur 10 % – 15 % ihres Monatseinkommens für die Miete aufwenden müssten, andere Haushalte hingegen 40 % – 50 %. Nur Letztgenannte müssten geschützt oder besser gefördert werden, forderte der Vorsitzende von HAUS + GRUND MÜNCHEN. Dies könne mit einer für sämtliche Haushalte geltenden Mietpreisbremse nicht erreicht werden.

Es werde in der öffentlichen Diskussion zudem nicht hinreichend zur Kenntnis genommen, dass der Fiskus exakt an dem Umstand, unter dem weniger gut situierte Haushalte leiden – den hohen Mieten – kräftig mitverdiene. Zwar klagten Politiker aller Parteien über die in Ballungsräumen hohen und ständig steigenden Mieten. Einige aber, Finanzminister und Stadtkämmerer, freuten sich insgeheim darüber. Schließlich hätten hohe und vor allem anhaltend steigende Mieten mit zu den Rekordeinnahmen des Fiskus in den vergangenen Jahren beigetragen.

Allein von den von Münchner Mietern bezahlten Wohnungsmieten seien – allein an Einkommensteuer – € 1,5 Milliarden an den Fiskus geflossen, wie Stürzer anhand einer Modellrechnung, die auf 600.000 Mietwohnungen in München mit einer Gesamtwohnfläche von circa 45 Millionen m² und einer durchschnittlichen Nettokaltmiete von € 16,00 pro m² basiert, erläuterte. Hinzu kämen Einnahmen, u.a. aus Erbschaft- und Schenkungsteuer, Grundsteuer, Grunderwerbsteuer, Umsatzsteuer aus Nebenkosten, Notargebühren, Handwerkerleistungen usw.

Stiegen die Mieten in München wie bisher jährlich um 3 %, bringe dies dem Fiskus jährliche Mehreinnahmen in Höhe von € 45 Millionen allein aus den Mieten. Jeder Euro, um den die Durchschnittsmiete in München steige, spüle jedes Jahr zusätzlich € 100 Millionen in die Staatskasse. Die Erhöhung der Durchschnittsmieten im Mietspiegel 2023 gegenüber dem Mietspiegel 2021 um € 2,53/m² auf € 14,58/m² führte zu Mehreinnahmen des Fiskus in Höhe von € 245 Millionen. Dies zeige, mit den – durch Mieterhöhungen auch laufend steigenden Mehreinnahmen – könnten die wirklich bedürftigen Haushalte gezielt, z.B. durch angemessenes Wohngeld, unterstützt werden, ohne dass der Wohnungsbau darunter leide, wie dies bei Mietpreisbremsen der Fall sei.

Das Argument der Gegner eines höheren Wohngelds, darunter auch Mietervertreter, dies treibe die Mieten weiter nach oben, sei, so Stürzer, realitätsfremd und beruhe auf wahltaktischen Überlegungen. Eine Mietpreisbremse zugunsten aller Mieter zu fordern, sei politisch besser zu verkaufen als ein höheres Wohngeld nur für die Mieter, die unter einer hohen Mietbelastung leiden. Das Problem der Geringverdiener sei aber gerade der Umstand, dass sich die Höhe der Miete ausschließlich nach der Ortsüblichkeit richte, und nicht nach der wirtschaftlichen Leistungsfähigkeit des Mieters. Kaum ein Vermieter werde weniger Miete verlangen, weil der Mietinteressent weniger zahlungskräftig sei, und umgekehrt. Gerade in Ballungsräumen wie München mit einer hohen Interessentenzahl pro Mietwohnung, werde nicht um die Miethöhe gefeilscht, sondern die vom Vermieter verlangte Miete schlicht bezahlt. Schon aus diesem Grund könne ein höheres Wohngeld nicht dem Vermieter, sondern ausschließlich bedürftigen Mietern zugutekommen.

Das allgemeine Steueraufkommen sei nicht zweckgebunden. Es könne daher grundsätzlich nicht verlangt werden, dass ein bestimmter Teil der aus der Wohnungswirtschaft vereinnahmten Steuern wieder an diese, z.B. in Form von Wohngeld, zurückfließen müsse. Richtig sei aber auch, dass der Staat im Bereich der Wohnungswirtschaft die Mieten, an denen er selbst kräftig mitverdiene, durch immer neue Maßnahmen, u.a. energetische Vorgaben, weiter in die Höhe treibe, so dass das bestehende Missverhältnis zwischen dem, was von den hohen Mieten abgeschöpft werde und dem, was an bedürftige Mieter, die unter den hohen Mieten leiden, zurückfließe, jährlich um Milliardenbeträge wachse.

CO2-Abgabe

Staat verweigert den Bürgern das Klimageld

Abschließendes Thema der Pressekonferenz war die CO2-Abgabe. Mit dieser sollten die Bürger zu einem sparsameren Verhalten insbesondere beim Heizen und Autofahren angehalten werden.

Denn je höher der Verbrauch an fossilen Energien mit entsprechend höheren CO2-Emissionen, desto höher die Abgabe, die auf die jeweiligen Energiepreise aufgeschlagen wird. Diese jährlich steigende Abgabe wurde zum 1.1.2024 von bisher € 30,00 pro Tonne Öl/Gas auf € 45,00 angehoben. Die anschließende Erhöhung auf € 55,00 pro Tonne trete zum 1.1.2025 in Kraft.

Vor Einführung der CO2-Abgabe sei den Bürgern versprochen worden, die Mehrkosten flössen über das so genannte Klimageld an sie zurück. Ziel des beabsichtigten Lenkungseffekts war, dass derjenige, der viel fossile Energie verbrauche, über das Klimageld weniger zurückerhalte als er über die CO2-Abgabe bezahlt habe, und umgekehrt. Damit habe die Ampel-Regierung den Bürgern einen fairen Ausgleich zugesagt, der sozial und auch klimagerecht wäre. Jetzt plötzlich die Kehrtwende: Laut Finanzminister Christian Lindner werde das Klimageld in dieser Legislaturperiode nicht mehr kommen. Mit anderen Worten: „Die Bürger bleiben auf der bezahlten CO2-Abgabe sitzen.“, so Stürzer. Aus der Abgabe sei damit eine zusätzliche Steuer geworden. Dies sei nicht nur ungerecht, sondern auch unsozial, weil gerade sozial schwache Bürger unter der Vorenthaltung des Klimageldes in Höhe von mehreren hundert Euro im Jahr zu leiden hätten.

Mit der Aufteilung der CO2-Abgabe zwischen Vermietern und Mietern im Rahmen der Heizkostenabrechnung sollte für Vermieter ein Anreiz zur energetischen Sanierung und damit zur Minderung des Verbrauchs fossiler Energien und des CO2-Ausstoßes geschaffen werden. Abhängig vom CO2-Ausstoß der Wohnung müssten sich Vermieter mit bis zu 95 % an der Abgabe beteiligen. Dies, so erklärte Stürzer, wäre nachvollziehbar und gerecht, wenn sich der Energieverbrauch entsprechend dem energetischen Zustand des Gebäudes berechnete, wie es z.B. bei einem Energiebedarfsausweis der Fall sei. Nach dem CO2-Kostenaufteilungsgesetz bestimme sich der prozentuale Anteil des Vermieters jedoch nicht nach dem energetischen Zustand des Gebäudes – auf den der Vermieter Einfluss habe –, sondern ausschließlich am jeweiligen Vorjahresverbrauch des Mieters – auf den der Vermieter gerade keinen Einfluss habe.

Die Folge: Je ausgiebiger und intensiver der Mieter heize oder dusche und je mehr Personen die Wohnung nutzten, desto mehr CO2-Abgabe müsse der Vermieter bezahlen – obwohl er auf diese Umstände keinen Einfluss habe. Diese Abhängigkeit der Zahlungsverpflichtung des Eigentümers vom Verhalten des Mieters der Wohnung stelle einen grundgesetzwidrigen Eingriff in das Eigentumsrecht von Hauseigentümern und Vermietern dar. HAUS & GRUND werde deshalb dagegen vor Gericht ziehen.

Auf der am 23.04.2024 im Festsaal des Löwenbräukellers abgehaltenen Jahreshauptversammlung von HAUS + GRUND MÜNCHEN sprach Prof. Dr. Bernd Raffelhüschen, Institut für Finanzwissenschaft und Sozialpolitik an der Albert-Ludwigs-Universität Freiburg, zum Thema „Demographie, Wirtschaft und Immobilien: Wohin geht der Weg?“. In einem Umfeld geprägt von Dauerkrisen, Haushaltsnotlagen und Endlosdiskussionen um die Schuldenbremse drohe die demographische Katastrophe in Vergessenheit zu geraten. Doch sie sei allgegenwärtig. In allen Bereichen bestehe Facharbeitermangel. In der Immobilienwirtschaft würden nicht einmal die notwendigen Investitionen getätigt, um wegfallende Immobilien zu ersetzen, geschweige denn die immens steigende Nachfrage nach Immobilien zu bedienen. Wird nun der Staat zu Hilfe gerufen, verhalle dieser Ruf – denn der Staat selbst habe das Problem deutlich verschärft und trage so gut wie nichts zur Lösung bei. In seinem Vortrag zeigte Professor Raffelhüschen Lösungswege und notwendige Tabubrüche auf.

Zunächst sei der demographische und soziodemographische Blick auf die Immobiliennachfrage in ihrer langfristigen Entwicklung zu richten. Bis jetzt sei es nicht zu einer „doppelten“ Immobilienblase gekommen. Eine „Blase“, getrieben von extrem niedrigen Zinssätzen, sei bereits verschwunden, soweit man das heute beurteilen könne. Die zweite Blase sei die „demographische“ Immobilienblase: Wenn die Bevölkerungszahl stark absinke, weil in Deutschland nicht mehr genügend Menschen geboren werden, stehen deutlich weniger potenzielle Kaufinteressenten einem dann übergroßen Immobilienangebot gegenüber.

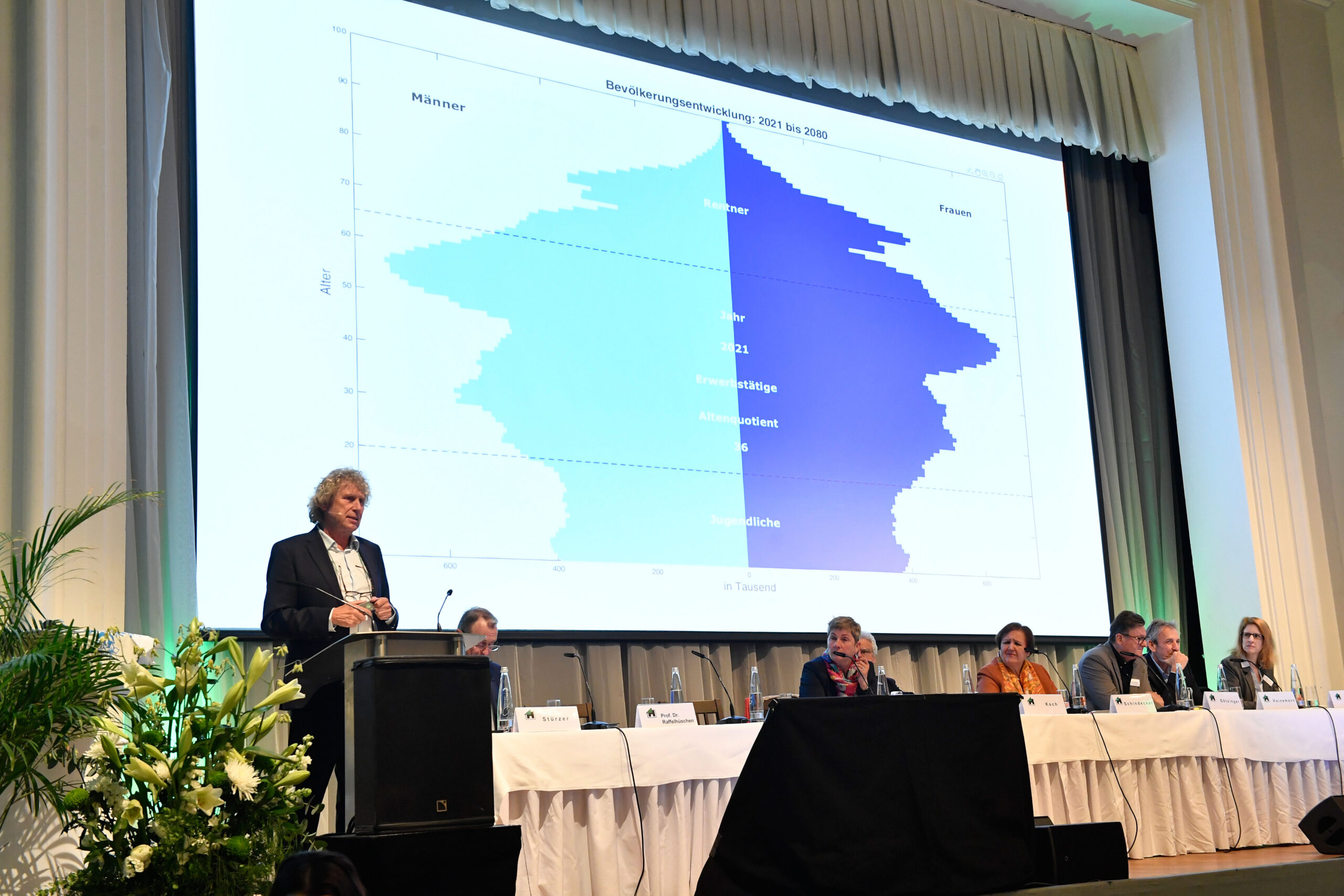

Die Bundesrepublik Deutschland habe ein Alterungsproblem. Ihre statistische Bevölkerungspyramide sei in Wirklichkeit keine Pyramide mehr. An ihrem Sockel in der Altersgruppe 0 – 20 Jahre sei sie am schmalsten, verbreitere sich im Bereich 20 – 45 Jahre und erreiche ihre größte Ausdehnung in der Altersgruppe 45 – 55 Jahre. Im Abschnitt 56 Jahre – 100 Jahre verringere sich der Bevölkerungsanteil sodann zusehends.

Warum fehlt der Bevölkerungspyramide der typische breite Sockel? Ursache sei die Generation der so genannten Babyboomer, d.h. der heute 50 – 60-Jährigen. Hierbei handle es sich um Jahrgänge in Millionenstärke! Besonders deutlich sei dies daran erkennbar, dass bei Einschulung dieser Jahrgänge die Schulklassenstärke bei circa 45 Schülern lag – heute betrage sie bei der jungen Generation circa 25 Schüler. Gleichzeitig stünden dieser stark gesunkenen Schülerzahl doppelt so viele Lehrer wie damals gegenüber.

Die genaue Ursache dieses Geburtenrückgangs sei nicht bekannt. Tatsache sei jedoch, dass in Deutschland 1/3 der Bevölkerung kinderlos sterben werde. Ein weiteres Drittel sei offensichtlich der Auffassung, 1 Kind sei genug. Nur das verbleibende Bevölkerungsdrittel habe zwei oder mehr Kinder.

All dies habe zur massiven Erosion des Sockels der Alterspyramide geführt. Und das habe Konsequenzen: In Deutschland lebten künftig doppelt so viele Rentner und Kranke, während die Zahl der Beitragszahler lediglich 2/3 – ¾ ihrer Zahl heute betragen werde. Für die Entwicklung der Nachfrage nach Immobilien komme es jedoch entscheidend darauf an, wie viele potenzielle Immobilienkäufer es gebe. Ohne eine ausreichende Geburtenzahl werde sie massiv unter Druck geraten.

2045

Bevölkerungszahl noch stabil – Bevölkerungsstruktur deutlich verändert

Die heute 50 – 60-Jährigen seien dann bereits 70 Jahre alt und älter, und ihre Zahl schrumpfe. Sie seien auch nicht mehr erwerbstätig. Die Zahl der Kranken unter ihnen werde sich verdoppeln, die der Pflegefälle verdreifachen. Dies stelle für den Staat ein ungeheures Problem dar, da die damit verbundenen Kosten nicht mehr finanzierbar seien. Für die Nachfrage nach Immobilien bedeute dies wiederum: Hat diese Bevölkerungsgruppe keine Kinder, besteht auch kein persönlicher Bedarf nach mehr Wohnraum.

Allerdings sei es falsch anzunehmen, dass bis zum Jahr 2045 die Bevölkerung der Bundesrepublik Deutschland von derzeit circa 84 Millionen auf rund 70 Millionen sinken werde. Die Bevölkerungsstruktur im Jahr 2045, mit all jenen, die staatliche Leistungen beziehen, und jenen, die Steuern und Beiträge einzahlen, stehe bereits heute fest und könne nicht mehr verändert werden. Lediglich in der Altersgruppe 0 – 20 Jahre seien noch Veränderungen möglich. Dies sei keine bloße Prognose. Die Ereignisse, die zu dieser Bevölkerungsstruktur führen, seien bereits vor circa 20 Jahren eingetreten.

2060 und später

Ballungsräume immer voller

Die Babyboomer-Generation an der Spitze der Bevölkerungspyramide verschwindet allmählich. „Weniger“ Kranke und Pflegebedürftige müssten von „weniger“ Kindern und Enkeln versorgt werden. Insgesamt eine Entspannung gegenüber den vorangegangenen 20 Jahren, in denen „sehr wenige“ Angehörige „sehr viele“ Kranke und Pflegebedürftige zu betreuen hatten, und das über einen immer längeren Zeitraum hinweg. Aber: Die Generation der Babyboomer habe das Problem nicht nur verursacht. Sie selbst sei das Problem, weil sie – im Durchschnitt – auf Kinder verzichtet habe.

Was dies für die Nachfrage nach Immobilien bedeutet? Ja, die Bevölkerungszahl nimmt ab – aber nicht überall und nicht überall gleichmäßig. An der Projektion der regionalen Bevölkerungsentwicklung auf Landkreis- bzw. Bezirksebene sei mit an Sicherheit grenzender Wahrscheinlichkeit abzulesen, dass die Bevölkerungszahl bis 2030 noch nicht abnehme. Dies sei erst geraume Zeit später der Fall. Zunächst verändere sich lediglich die Bevölkerungsstruktur. Der Anteil der älteren Menschen werde zunehmen.

In bestimmten Regionen wachse die Bevölkerung – in fast ganz Bayern um 5 % – 15 %, im Raum München sogar um mehr als 15 %. Lediglich in Teilen Ober- und Unterfrankens sowie des Bayerischen Walds sei sie stabil oder leicht rückläufig. Ein starkes Bevölkerungswachstum werde auch in Baden-Württemberg, der Rhein-Main-Region, in Düsseldorf, Köln, Hannover, Berlin, Erfurt, Dresden und Leipzig zu beobachten sein. Ein spürbarer Bevölkerungsrückgang sei nur in wenigen ostdeutschen Regionen zu erwarten.

Der Blick ins Jahr 2060 hingegen offenbare, verglichen mit der Projektion für 2030, erhebliche Veränderungen, so Raffelhüschen. Zahlreiche Regionen seien dann mit einem Bevölkerungsrückgang um mehr als 20 % konfrontiert, vor allem in Ostdeutschland – mit Ausnahme von Berlin und seinem Umland sowie Dresden. In beiden Städten werde die Bevölkerungszahl um bis zu 15 % wachsen oder lediglich stagnieren. München stehe bis 2060 ein außerordentlich starker Anstieg der Einwohnerzahl, nämlich um mehr als 15 %, bevor. Dies gelte für fast ganz Bayern, besonders aber für Oberbayern. Ein ähnliches Szenario sei für Baden-Württemberg, die Rhein-Main-Region, Düsseldorf, Köln und Hamburg zu erwarten: Bevölkerungszuwachs oder allenfalls Stagnation.

Zahl der Haushalte für Nachfrage nach Immobilien entscheidend

In Regionen mit starkem Rückgang der Bevölkerung, vor allem in Ostdeutschland, werde die Nachfrage nach Immobilien weitgehend zusammenbrechen. Dort gehe die Tendenz daher zu Zweit- oder Dritthäusern, die innerhalb der Familie weitergegeben würden. Eigentlich sollte ein dramatischer Preissturz die Folge sein. Doch dies wäre zu kurz gedacht. Denn entscheidend sei, ob die Nachfrage nach Immobilien vom Einzelnen oder von den Haushalten und deren Struktur abhängt. Tatsächlich komme es auf die Haushalte und die Haushaltsstrukturen an – die Anzahl der Personen sei nicht maßgeblich. Deshalb müsse die Zahl der Personen gemeinsam mit den Haushalten betrachtet werden – ein statistisch hochkompliziertes Unterfangen.

Bis 2030 werde in ganz Westdeutschland die Zahl der Haushalte stark, d.h. um 15 % – 22 %, steigen. In Ostdeutschland bleibe sie weitgehend stabil. Aber auch in den „Leuchttürmen“ Berlin, Erfurt und Dresden nehme sie erheblich zu. Dies sei ebenfalls keine bloße Prognose, sondern gesichert.

Im Jahr 2060 werde die Zahl der Haushalte in Ostdeutschland, vor allem in Thüringen, Teilen von Sachsen-Anhalt, Sachsen und Brandenburg sowie im nördlichen Ostdeutschland um mehr als 30 % sinken – während in Berlin und seinem Umland eine starke Zunahme zu erwarten sei. Im Süden: Im Raum München, Oberbayern und Bayern insgesamt, sowie in Stuttgart und Baden-Württemberg werde die Anzahl der Haushalte um 15 % – 33 % höher sein als heute. 2060 würden in Deutschland zwar weniger Menschen leben, trotzdem werde es deutlich mehr Haushalte geben.

„Woran liegt das? – An der so genannten Singularisierung!“ Diese sei meist eine Folge von Scheidung oder Trennung. Wurde früher eine 100 m²-Wohnung zuvor von zwei Personen bewohnt, hätten diese danach in zwei Wohnungen mit durchschnittlich 80 m² Wohnfläche gelebt. Heutzutage verbleibe einer der Partner in der Wohnung, da die Miete für eine neue Wohnung die aktuelle Miete weit übersteige. Es handle sich hierbei um so genannte Remanenz-Effekte. Die „Singularisierung“ führe zu einem Anstieg der Nachfrage nach Immobilien. Dies gelte auch für die Älteren. Bei Paaren dieser Altersgruppe betrage der Altersunterschied durchschnittlich sechs Jahre. Zudem hätten Frauen eine um circa sechs Jahre längere Lebenserwartung als Männer. Die Folge: Im Durchschnitt seien Frauen 12 Jahre lang Witwe. Obwohl alleinlebend, bewohnten sie aufgrund des Remanenz-Effekts weiter ihre großen Wohnungen mit Wohnflächen von 100 m² – 150 m². Auch dies führe zu einem Anstieg der Haushalte bei gleichzeitig sinkender Bevölkerungszahl.

Wichtig sei in diesem Zusammenhang: „Welche Haushalte haben welche Immobiliennachfrage?“ Bei 1-Personen-Haushalten betrage die Wohnfläche in der Altersgruppe 0 – 24 Jahre im Durchschnitt 45 m². Je älter diese Haushalte würden, desto stärker steige ihr Bedarf an Wohnfläche. Entsprechendes gelte für 2-Personen-Haushalte, wenngleich ihr Wohnflächenbedarf mit zunehmendem Alter zwar zunächst nicht genauso stark, längerfristig jedoch erheblich zunehme. Insgesamt steige die Nachfrage nach Wohnfläche in allen Bevölkerungsgruppen – bei den Jüngeren um 10 m² mehr als bei den Älteren. Lag die durchschnittliche Wohnfläche pro Kopf vor 30 Jahren noch bei 35 m², betrage sie heute 47 m².

„Wie wird sich die Nachfrage nach Wohnfläche im Zeitverlauf entwickeln?“ Das Statistische Bundesamt sei ursprünglich von circa 100.000 Zuwanderern pro Jahr ausgegangen. Tatsächlich seien es heute 300.000. Der Wohnflächenbedarf werde in der Zukunft nie wieder so gering sein wie heute. Mit jedem Jahr werde die Nachfrage nach Wohnraum zunehmen – und zwar erheblich. Die Spitze mit einem Mehrbedarf von circa 17 % werde voraussichtlich im Jahr 2040 erreicht. Konkret bedeute dies eine zusätzliche Nachfrage nach Immobilien von 1 % der Bestandsfläche.

Dies wirke sich in der Fläche unterschiedlich aus. Bis 2030 gebe es keine Region, in der die Nachfrage wirklich sinke, ausgenommen lediglich 3 – 4 Landkreise. Ansonsten durchweg ein Anstieg um 15 % – 25 % und mehr. Bis 2060 werde sich die Entwicklung regional aufgespalten haben. In manchen Regionen, vor allem in Ostdeutschland, gebe es 10 % – 20 % weniger Haushalte, verbunden mit einem massiven Einbruch der Nachfrage nach Immobilien. In Westdeutschland sei fast ausschließlich mit einer zunehmenden Nachfrage zu rechnen – einzelne Regionen ausgenommen, z.B. Nordhessen oder das Saarland, mit abnehmender Tendenz um 5 % – 20 %. Insgesamt sei das Bild von einer drastischen Zunahme der Nachfrage nach Immobilien geprägt. Auch aufgeschlüsselt nach Einfamilien-, Zweifamilien- und Mehrparteienhäusern im Mietwohnungsbau werde bis 2060 eine ähnliche regionale Entwicklung eintreten.

„Was brauchen wir? Was ist zu tun?“

Allein aus soziodemographischen Gründen seien pro Jahr 1 % zusätzliche Wohnungen notwendig. Doch das genüge nicht: Da Wohnungen eine zeitlich begrenzte Lebensdauer hätten und anschließend ersetzt werden müssten, wären bei einer ökonomischen Abschreibung von 0,7 % – 0,8 % pro Jahr circa 1 % zusätzliche Wohnungen erforderlich, um den aktuellen Bestand an Wohnungen überhaupt aufrecht zu erhalten. Die Realität sei jedoch, dass (Stand 2009/2010) gerade einmal 0,4 % des Gesamtwohnungsbestandes neu gebaut worden sei, d.h. nicht einmal die Hälfte dessen, was an Wohnraum weggefallen war. Tatsächlich also ein abnehmender Immobilienbestand.

Ein deutlicher Anstieg der Fertigstellungszahlen dann 2022 mit einem Plus von 0,7 % des Gesamtbestandes. Doch auch dies reiche gerade nur aus, um abschreibungsbedingt wegfallenden Wohnraum zu ersetzen, nicht aber, um mit der soziodemographischen Entwicklung Schritt zu halten. Vor dem Hintergrund, im Jahr 2023 ursprünglich 400.000 neue Wohnungen schaffen zu wollen, geradezu ein „Witz“, so Raffelhüschen. Tatsächlich seien es nur 170.000 Wohnungen gewesen, und für das Jahr 2024 sehe es nicht viel besser aus. Deutschland schaffe es somit nicht einmal, ein Drittel der Wohnungen, die notwendig wären, fertigzustellen. Die Bauaktivität müsse deshalb massiv verstärkt werden. Der Staat aber könne dies aufgrund fehlender Finanzmittel nicht selbst tun. Dies könne nur die Privatwirtschaft. Zuvor aber sei eine Reihe von Veränderungen unumgänglich:

- Die Baulanderschließung müsse drastisch gesteigert werden. „Wir brauchen mehr Fläche, und zwar nicht irgendwann, sondern jetzt!“, forderte Raffelhüschen. Die damit verbundene Versiegelung des Bodens müsse als notwendiges Übel in Kauf genommen werden, um dieses Ziel zu erreichen.

- Es müssten Regulatorien eingeführt werden, die die Schaffung von Bausubstanz deutlich schneller ermöglichen. Das bedeute notwendigerweise einen massiven Abbau der Bürokratie in den Baubehörden.

- Es brauche zudem das Engagement der privaten Eigentümer. Denn diese repräsentierten die Masse des Immobilienbesitzes in Deutschland, nicht einige wenige große Immobilienkonzerne. Ein Blick in die Vergangenheit zeige, wie es funktionieren könne: Handwerker und Mittelständler errichteten als Altersvorsorge Mehrfamilienhäuser zur Vermietung. Damit entstand in großem Umfang Wohnraum zu fairen, mieterfreundlichen Konditionen. Heute komme das für den Handwerker und den Mittelständler nicht mehr in Frage, weil die Politik die Mieterseite einseitig begünstige und die Vermieter im Regen stehen lasse.

Wenn diese drei Voraussetzungen erfüllt seien, wären – wieder – 400.000 bis 600.000 neue Wohnungen pro Jahr möglich. Ohne diese Zahl neuer Wohnungen werde es Deutschland nicht gelingen, den eklatanten Mangel an Wohnraum zu beseitigen. Und sollte Deutschland damit scheitern, seien Verteilungskämpfe um Mietwohnungen in extremem Ausmaß und ein dramatischer Anstieg des Mietenniveaus vorgezeichnet.

Wenn die Politik nur noch in der Lage sei, den Mangel an Wohnraum zu verwalten, erinnere dies in erschreckender Weise an die Planwirtschaft in der DDR, in der Wohnraum staatlich verwaltet wurde und zum baulichen Verfall der Städte geführt habe. Er befürchte, so Raffelhüschen, Deutschland könnte erneut in eine Subventionswirtschaft mit planwirtschaftsähnlichen Zügen abrutschen. Er verband diese Sorge mit einem vehementen Plädoyer für die Soziale Marktwirtschaft, die dieses Land zum wohlhabendsten und friedfertigsten Deutschland in der Geschichte gemacht habe. Wenn die Bundesrepublik Deutschland den bisherigen Weg mit den höchsten Subventionen, den geringsten Ausgaben für Investitionen und der höchsten Sozialstaatsquote ihrer Geschichte fortsetze, könne sie dies nicht durchhalten.

Sind die Immobilienpreise wirklich so stark gestiegen?

Zwischen 1970 und 2010 seien die Preise für durchschnittliche Wohnimmobilien moderat gestiegen oder stabil geblieben, gefolgt von einem deutlichen Anstieg ab 2012 bis 2021, der sodann in einen „Preiseinbruch“ mündete, dem jedoch kaum Kaufumsätze zugrunde lagen. Tatsächlich stagnierten die Preise lediglich. In der Betrachtung der zurückliegenden 50 Jahre zeige sich ein für Immobilienpreise charakteristisches Muster: der so genannte „Sperrklinken-Effekt“. Die Preise für Wohnimmobilien steigen und stagnieren, steigen und stagnieren usw., aber sie fallen nicht, erklärte Raffelhüschen. Dies gelte für die Nominalpreise.

Bei den realen, inflationsbereinigten Preisen verlaufe die Preisentwicklung grundlegend anders: Sie steigen und sinken, steigen und sinken usw. Das Statistische Jahrbuch des Statistischen Bundesamtes weise seit 2010 einen starken realen Anstieg der Immobilienpreise aus. Der starke Preiseinbruch der realen Preise seit 2021 sei auf die Inflationsrate von 8 % – 9 % zurückzuführen. Auch wenn die realen Preise gerade sänken, würden sie künftig auch wieder steigen, so Raffelhüschen.

Doch weder die nominalen noch die realen, inflationsbereinigten Preise seien die Größen, die Ökonomen messen. Nicht der Euro sei die maßgebliche Maßeinheit, sondern die Zeit, die ein Durchschnittsverdiener arbeiten müsse, um sich eine bestimmte Immobilie oder ein bestimmtes Produkt leisten zu können. Im Laufe der zurückliegenden Jahrzehnte sei für zahlreiche Dinge der Preis in „Zeit“ gesunken, z.B. für Fernsehgeräte oder Mobiltelefone. Was früher als Luxusgut gegolten habe, sei erschwinglicher geworden. Entgegen der Wahrnehmung im Alltag seien auch Benzin und Diesel-Kraftstoff heute so erschwinglich wie nie zuvor.

Und Immobilien? In den 1980er-Jahren musste ein Durchschnittsverdiener das 10-Fache seines Einkommens aufwenden, um sich eine durchschnittliche Wohnimmobilie leisten zu können. Anschließend sank der Preis in „Zeit“ kontinuierlich über Jahrzehnte hinweg deutlich, bis er 2010 mit dem 5-Fachen des Jahreseinkommens seinen tiefsten Stand erreichte: der günstigste Preis jemals. Bis 2020 zog er – wie bereits in den 1990er-Jahren – auf das 7-Fache an. Seit 2022 fielen die Preise in „Zeit“ wieder – warum? Wenn die nominalen Immobilienpreise stagnierten und die Lohnzuwächse 6 % – 8 % betrügen, werde der Kauf einer Immobilie im Durchschnitt zwangsläufig erschwinglicher. Aktuell liege der Preis in „Zeit“ beim 6,5-Fachen des Jahreseinkommens und sei damit nicht hoch, sondern günstig.

Allerdings könne ein Durchschnittswert auch irreführend sein. Warum, erläuterte Raffelhüschen anhand eines Artikels in einem seriösen Nachrichtenmagazin im Jahr 2016: „Viele Menschen geben in Deutschland mehr als 50 % ihres Einkommens für Wohnraum aus.“ titelte das Magazin damals. Lege man die so genannten Erschwinglichkeitsindikatoren zugrunde, sei z.B. nicht München, sondern Freiburg die teuerste Großstadt in Deutschland, Zwar seien die Mieten in München höher als in Freiburg, aber das Einkommensniveau in München ebenfalls. In beiden Städten liege die Mietbelastungsquote, d.h. die Wohnkosten im Verhältnis zum Nettoeinkommen, bei circa 31 %, und Freiburg geringfügig über München. Bezogen auf ganz Deutschland betrage die Mietbelastungsquote durchschnittlich 20 % des Nettoeinkommens, mit einer Bandbreite von 8 % (Osterode/Harz) bis 31 % (Freiburg).

Die pauschale Aussage „Viele Menschen geben in Deutschland mehr als 50 % ihres Einkommens für Wohnraum aus.“ sei irreführend, weil es nur 1 Gruppe gebe, auf die dies zutreffe: nämlich Personen, die von staatlichen Leistungen leben, die zur Hälfte aus Wohngeld bestehen. Diese Gruppe mache jedoch nur 6 % – 7 % der Bevölkerung aus und könne bezogen auf die Gesamtbevölkerung nicht als „viele Menschen“ bezeichnet werden, so Raffelhüschen.

Den Begriff „Erschwinglichkeit“ bezogen auf das Mietenniveau erläuterte er am Beispiel Berlin: Vor 1 ½ Generationen hätten die Menschen in Deutschland im Durchschnitt 1/3 ihres Einkommens für Miete, 1/3 für Lebensmittel und 1/3 für den sonstigen Lebensbedarf aufgewendet. Damit sei die Mietbelastungsquote damals so hoch gewesen wie in den teuersten Städten Deutschlands heute. Die Bestandsmieten, d.h. die überwältigende Mehrzahl der Mieten, lägen in Berlin im Durchschnitt auf so niedrigem Niveau wie in keiner anderen europäischen Hauptstadt.

Laut Untersuchungen seines Hauses über die letzten 10 Jahre hinweg seien die Berliner Bestandsmieten in diesem Zeitraum um 14 % gestiegen, die Neuvermietungsmieten um fast 100 %. Die Lohnsteigerungen in diesem Zeitraum hätten hingegen mehr als 25 % betragen. Die Berliner Wohnungen seien im Durchschnitt daher erschwinglicher geworden und so günstig wie nie zuvor. Wie die Politik in Berlin vor diesem Hintergrund über die Enteignung großer Immobilienunternehmen überhaupt diskutieren könne, sei schlicht nicht mehr nachvollziehbar. Die Neuvermietungsmieten hätten sich zwar fast verdoppelt. Doch wenn es nicht möglich sei, die Bestandsmieten zu erhöhen, werde dies durch höhere Neuvermietungsmieten kompensiert. Die Mietgesetzgebung selbst sei die Ursache hierfür.

Fazit

Bezogen auf die Preisentwicklung im Mietwohnungsbau bis 2030 gehe bis auf wenige Regionen, v.a. in Sachsen, der Pfeil mit + 15 % bis mehr als + 45 % steil nach oben. Dank hoher Nachfrage und nicht nennenswerter Bautätigkeit von Preisverfall keine Spur! Bis 2060 seien vor allem im Süden Deutschlands starke Preisanstiege und lediglich in einigen Regionen Ostdeutschlands deutliche Preiseinbrüche zu erwarten. Gleichwohl müsse bei der Projektion der Preisentwicklung mitberücksichtigt werden, dass es sich um statistische Werte handle und zwischen den einzelnen Kreisen und Bezirken große Unterschiede bestünden. Raffelhüschen schloss seinen Vortrag mit der Botschaft, auch künftig werden die Immobilienpreise nicht fallen.

∎ In der im Anschluss an den Vortrag abgehaltenen Mitgliederversammlung wählten die Mitglieder RA Georg Hopfensperger einstimmig zum stellvertretenden Vorsitzenden des Haus- und Grundbesitzervereins München und Umgebung e.V. Er tritt damit die Nachfolge von RAin Birgit Noack an, die im September des vergangenen Jahres unerwartet verstorben war.